Эксперты в банковской сфере отмечают, что в период пандемии ухудшилось качество кредитного портфеля, однако пермяки продолжают брать денежные обязательства на различные нужды. В 2020 году в регионе практически на треть выросла просроченная задолженность по автокредитованию и на 13,2% – по кредитным картам.

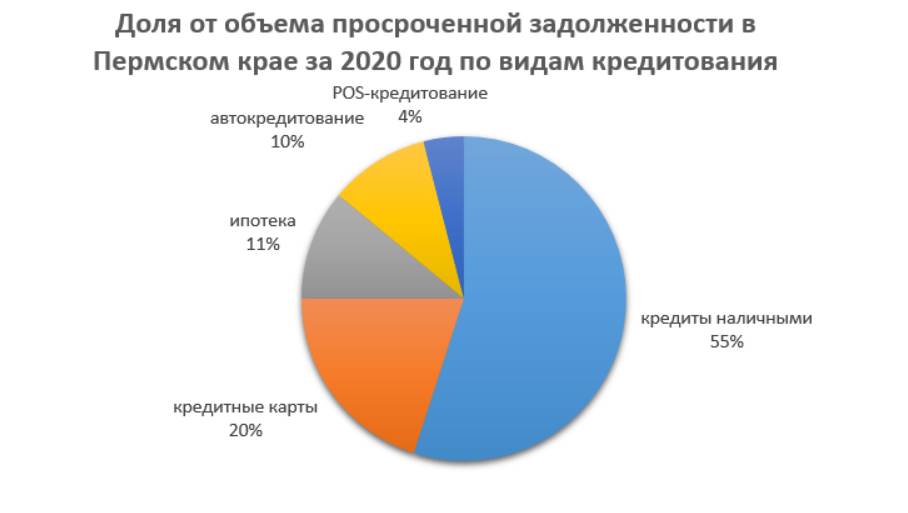

В 2020 году банки выдали жителям Пермского края кредитов на сумму 275,5 млрд рублей. По сравнению с 2019 годом объем розничного кредитования вырос более чем на 9%. По данным Отделения Пермь Уральского ГУ Банка России, совокупный банковский розничный кредитный портфель увеличился за год на 12% и составил 356,2 млрд рублей, годом ранее показатель был на уровне 317,8 млрд рублей. При этом годовой рост просроченной задолженности составил более 21% и достиг 15,2 млрд рублей, в 2019 году он не превышал 12,5 млрд рублей. Доля просроченной задолженности в портфеле за год незначительно увеличилась – на 0,3 п.п., к началу 2021 года составила 4,3%.

«Портфель розничных кредитов в Пермском крае в 2020 году рос уверенными темпами. Этот положительный тренд поддержали такие факторы, как ипотечные программы с государственным участием и снижение процентных ставок. Важно, что при этом качество общего кредитного портфеля, в том числе реструктурированных кредитов, значительно не ухудшилось», – отметил Алексей Моночков, управляющий Отделением Пермь Уральского ГУ Банка России.

«Пермский край стал одним из немногих субъектов РФ, которые показали столь уверенный рост, несмотря на ужесточение политики кредитования. Качество кредитного портфеля в период пандемии действительно несколько ухудшилось, однако не вызывает пока беспокойства и находится в пределах допустимых значений. В 2021 году, скорее всего, просроченная задолженность замедлит темпы роста, и в годовом выражении он составит 15%», – поделился Президент Национальной ассоциации профессиональных коллекторских агентств (СРО НАПКА) Эльман Мехтиев.

Директор розничного бизнеса Альфа-Банка в Перми Наталья Миронова считает, что причина выхода в просрочку в 2020 году связана с пандемией коронавируса, а вследствие —жесткими ограничениями в работе. «Многие предприятия и организации сокращали штат, урезали уровень заработных плат на 30% и более. Мы заранее просчитали подобные риски и уже в апреле 2020 предложили клиентам программу поддержки. Тем самым снизили количество клиентов, которые ушли в просрочку.

Кредитный портфель вырос за счет заемщиков с высокими доходами – более 150 тыс. руб. в месяц – на 24 % по отношению к 2019 году. У данной категории населения средний чек в 2- 3 раза больше. У клиентов из других , наоборот, потребности в кредитование снизились п о сравнению с 2019 годом. Отмечу, что Пермь находится сейчас в первой группе по дефолтности кредитного портфеля, а это самая лучшая группа с точки зрения возвратности кредитных займов», – пояснила Наталья Миронова.

Спрос на новое жилье.

За 2020 год почти четверть всех средств, полученных заемщиками Пермского края от банков, составила ипотека. По итогам года жители региона взяли более 38,2 тыс. ипотечных жилищных кредитов на сумму 73,3 млрд рублей. Это больше, чем в 2019 году, на 36% по количеству и на 50% по объему.

Общий ипотечный банковский портфель составил 152 млрд рублей, он увеличился за год на 19,5%. Доля просроченной задолженности в этом сегменте кредитования за год снизилась на 0,4 п.п. и составила на начало 2021 года 11%.

«Основным драйвером роста розничного кредитования в 2020 году стала ипотека. В свою очередь спрос на жилищное кредитование поддержало снижение ставок до исторического минимума на фоне реализации госпрограммы 2020 года. Увеличение доли просрочки на 0,3 процентных пункта некритично. Банки обладают достаточными резервами для покрытия этих потерь. Мы ожидаем, что в 2021 году кредитование физических лиц продолжит расти, но уже меньшими темпами. Быстрее всего вырастет ипотека. Необеспеченное потребительское кредитование – медленнее, так как это более рисковый сегмент», – подчеркнул главный аналитик ПСБ Дмитрий Монастыршин.

Владислав Мезин, руководитель «Абсолют Банка» в Перми также отмечает, что ипотека остается самым низко рисковым сегментом в розничном кредитовании. Так доля просрочки у «Абсолют Банка» практически не изменилась по сравнению с началом года и не превышает 0,8% от общего числа.

Не пропустите: На дворе трава. Власти дорабатывают варианты размещения объектов Пермь-Сити01 марта 2021, 07:00

На дворе трава. Власти дорабатывают варианты размещения объектов Пермь-Сити01 марта 2021, 07:00«Мы прогнозируем в 2021 году рост ипотечного кредитования на 5-10% – в основном за счет спроса на готовые квартиры и низких ставок по жилищным кредитам. Интерес к покупке недвижимости в ипотеку у пермяков сохраняется. Даже без учета госпрограмм средние рыночные ставки по стандартным программам составляют 8,5-9,0% годовых. В 2021 году ипотека с господдержкой не будет драйвером рынка жилищного кредитования. Пермские заемщики уже «переключились» на более доступную по цене вторичку. Ее доля в сделках достигла 80%. Ожидается, что в первом полугодии 2021 года, она сохранится на этом же уровне.

Сдерживающим фактором для увеличения выдач ипотеки продолжат оставаться цены на недвижимость. Ни первичное, ни вторичное жилье в 2021 году дешеветь не будет. Более того, вторичка начнет активно расти в цене и «догонять» новостройки. В этом году доля сделок с рефинансированием ипотеки увеличится в 1,5-2 раза, но в целом едва ли превысит 10% от общего числа выдач», – считает г-н Мезин.

Оформить ипотеку в целом стало проще. Уменьшились ставки, а значит, заемщик с одним и тем же доходом может получить одобрение на большую сумму. И пермяки этой возможностью пользуются. В 2020 году средний чек по ипотеке вырос на 10% - до 1,7 млн рублей. Все больше заемщиков используют маткапитал в качестве части первоначального взноса. Также ипотека стала доступнее благодаря легкому оформлению и быстрому выходу на сделку. Клиенты могут подать заявку на ипотеку онлайн, провести оценку недвижимости и даже подписать договор, без визита в банк.

С долгами далеко не уедешь.

По данным Национального бюро кредитных историй и АВТОСТАТ, в Пермском крае объем выдачи автокредитов как на новые транспортные средства, так и с пробегом в январе 2021 года увеличился в сравнении с аналогичным периодом 2020 года на 7%. В данном сегменте за прошлый год в регионе практически на треть выросла просроченная задолженность, составив 1,9 млрд рублей.

«В качестве причины можно называть совокупность факторов. В период кризиса банки сделали ставки на залоговое кредитование, однако определенная доля заемщиков не смогла справиться с платежной нагрузкой и вышла на просрочку. Кроме того, влияние оказал и тот факт, что люди опасались резкого повышения цен на транспорт и приобрели автомобиль в кредит, но при этом не смогли рассчитать своих возможностей», – объяснил Эльман Мехтиев.

«Объем автомобильного кредитования в разных сегментах зависит от ряда причин. К примеру, в массовом сегменте при наличии программы поддержки от государства доля кредитных продуктов, как и самих проданных автомобилей, только растет. А сколько будет действовать данная поддержка не понятно, поэтому и говорить про устойчивый спрос на кредиты не стоит. В премиальном сегменте тренд увеличения доли кредитования продолжается из года в год. Дилерам выгодно продавать автомобили в кредит, а клиентам – покупать. Пока так будет продолжаться, доля автокредитов продолжит расти. Однако многие банки уже с начала года изменили в худшую сторону условия по выплате комиссионных вознаграждений дилерам, и мы видим, что данная тенденция сохранится. Поэтому и условия при покупке автомобилей могут измениться. Хотя, это скорее прогноз уже на 2022 год и далее», – поделился исполнительный директор автоцентра «Автомобили Баварии» Константин Бабиян.

Бизнесу чуть легче.

В период с января по ноябрь 2020 года (на 1 декабря 2020 года) объем выданных кредитов юридическим лицам в Пермском крае уменьшился на 6% по сравнению с аналогичным периодом прошлого года и составил 294 млрд рублей. Из них объем выданных кредитов компаниям малого и среднего бизнеса в регионе составил 90 млрд рублей, что на 5% меньше, чем за аналогичный период 2019 года.

Общие обязательства корпоративных клиентов и субъектов МСП в Пермском крае перед банками увеличились на 4% и достигли 417 млрд рублей. При этом доля просроченной задолженности снизилась на 0,5 п.п. до 3,1%. Доля просрочки в сегменте МСП сократилась на 5,9 п.п. и составила 6,6%.