Уровень проникновения страхования в сегменте малого и среднего бизнеса в Перми, да и вообще в России, очень низкий. С этим тезисом соглашаются все пермские страховщики. Доля компаний, пользующихся услугами страхования, от общего числа предприятий малого и среднего бизнеса по разным оценкам составляет от 15 до 30 %, а премии по страхованию малого бизнеса в общем объеме страховых премий, включая КАСКО и ОСАГО, занимают не больше 2–5 % (без учета автострахования — до 20 %).

При этом, по словам директора Пермского филиала Группы «Ренессанс страхование» Ольги Мусихиной, наибольшая часть договоров касается страхования залога при получении кредита в банке, то есть по сути не является добровольной инициативой предпринимателя. Это делает сотрудничество с банками одним из наиболее эффективных каналов продаж для страховщиков. Другим способом реализации полисов являются соглашения с лизинговыми компаниями.

Причины низкого спроса на услуги страхования среди малого и среднего предпринимательства страховщики видят в различных факторах. По мнению начальника отдела страхования имущества и перестрахования ООО СФ «Адонис» Юлии Зайцевой, в первую очередь это результат отсутствия страховой культуры у пермских предпринимателей. «Страхование не является приоритетным направлением расходов. Оно уменьшает стоимость бизнеса, так как увеличивает расходы, поэтому многие предпочитают думать: зачем тратиться на страхование — все и так обойдется. Есть категория людей, которые не верят в институт страхования вообще», — сетует директор пермского филиала ОСАО «РЕСО-Гарантия» Сергей Нечаев.

Лакомый кусок. В целом, по мнению Ольги Мусихиной, в средних по оборотам компаниях страхование имущественных рисков, грузов и разного рода ответственности востребовано больше, чем в крупном бизнесе. Малые предприятия менее устойчивы, могут лишиться своих активов в одночасье и, как правило, не имеют резервов для их быстрого восстановления. «Именно этот сегмент сегодня наиболее интересен пермским страховщикам, так как рынок страхования крупных индустриальных предприятий уже практически освоен, и перспектив роста в нем практически нет», — подчеркнула г-жа Мусихина.

По словам Сергея Нечаева, по сектору страхования малого и среднего бизнеса традиционно наблюдается достаточно высокая динамика: средний прирост за год и по количеству договоров, и по премиям составляет около 25 %. «Даже во время кризиса, когда сократились продажи по крупному бизнесу, малый продолжал страховать имущество, потому что понимал, что в случае каких-либо происшествий придется изымать средства из оборота, а в условиях падающих продаж это очень рискованно. Так что по этому направлению спада не было даже в 2009-х и 2010 годах», — отметил г-н Нечаев.

Однако доля малого бизнеса в общем количестве заключенных договоров по страхованию имущества юридических лиц в «Ресо-Гарантии» составляет всего 21 %. Прирост количества договоров страхования малого и среднего бизнеса в 2011 году по сравнению с 2010 годом составил 15 %, объем премий увеличился на 20 % и достиг 2 млн рублей. Остальные страховщики затруднились представить информацию о доле сегмента малого бизнеса в общем количестве заключенных договоров, объясняя это тем, что не дифференцируют своих корпоративных клиентов по размеру.

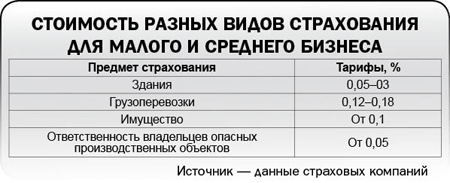

Любой ценой. Тарифы на услуги страхования для малого и среднего бизнеса колеблются от 0,07 до 0,4 %. «Разбег очень широк, размер тарифов зависит от вида страхования и факторов, влияющих на риск», — поясняет Юлия Зайцева.

Сейчас страховые компании начали разрабатывать комплексные продукты, включающие в себя сразу несколько видов страхования. Адаптированные «коробочные» продукты специально для малого бизнеса позволяют включить в страховку ряд аспектов, необходимых компаниям, — отделку офиса, витрины, оргтехнику, товар на складе и в торговом зале, наличность, ответственность перед третьими лицами. «Благодаря комплексности это стоит раза в 1,5 дешевле, чем страховать все по отдельности», — уверяют страховщики. Стоимость комплексной имущественной страховки, по данным «bc», может составлять — 0,2–0,4 %. Это значит, что страховка для офиса средних размеров со всей начинкой может обойтись в пределах 15 тысяч в год.