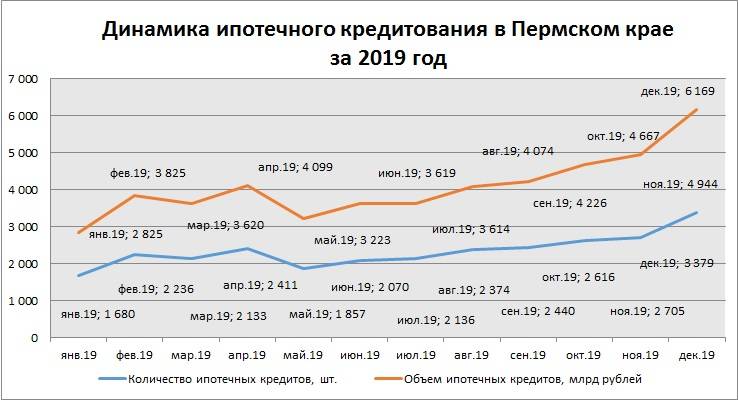

В среднем потребители в Перми берут ипотеку на сумму почти 2 млн рублей, цифра за полгода заметно выросла. За 2019 год в Пермском крае выдано более 3 тысяч ипотечных кредитов на 6 млрд рублей.

По итогам 2019 года ипотека осталась важнейшим драйвером для рынка недвижимости Перми. В отдельных компаниях города доля сделок с привлечением ипотеки достигала 85%. Причиной тому – низкая платежеспособность населения и снижение ставок по ипотеке, которое происходило во второй половине 2019 года. В 2020 году тренд сохранится – во многом благодаря специальным государственным программам, нацеленным на поддержку отдельных категорий россиян.

Владислав Мезин, руководитель Абсолют Банка в Перми:

В конце 2019 года доля ипотечных сделок с жилой недвижимостью в Пермском крае достигла 70% от общего числа. В 2020-2021 году она может увеличиться до 75% и выше. Интересно, что при покупке квартир в новостройках ипотеку, а не наличные используют чаще – в 80% сделок. Цифры подтверждают то, что востребованность ипотеки растет, она уже не кажется пермякам сложным и необычным финансовым инструментом. По статистике, цикл обновления жилья в РФ составляет 7-10 лет, за это время многие решают расширить метрах или сменить район. В 2020-2021 году тех, кто повторно заходит в ипотеку может достигнуть 5% от общего числа заемщиков. Как правило, такие клиенты покупают жилье на первичном рынке

Девелоперы называют стремление людей поменять жилье естественным процессом. «Часто люди, которые переехали лет 7-10 назад в новостройку, при виде рекламы нового дома задаются вопросом: «Почему у нас не так?» Класс жилья не ниже, а может, даже выше, но при этом в доме нет такого же красивого холла с прозрачной входной группой, удобной зоной отдыха, а систему видеонаблюдения жители устанавливали за свой счет. А все потому, что за это время на рынке недвижимости поменялись стандарты класса жилья и выросли запросы покупателей», – считают специалисты ГК «ПМД».

По мнению девелопера, cсейчас в городе в принципе размывается понятие классификации жилья: особенно это заметно в сегментах стандарт и комфорт, которые постепенно превращаются в один и тот же класс квартир через созаимствование друг у друга различных элементов (умный дом, виртуальный консьерж и т.д.). В итоге на рынок выходят предложения, которые выглядят привлекательно для покупки, причем по цене, сопоставимой со стоимостью вторичного жилья. Особенно в ипотеку, ведь одним из ключевых событий года стало достижение исторического минимума по ипотечным ставкам, согласно данным Банка России.

Одновременно появление эскроу-счетов в процедурах сделок по недвижимости способно поддержать доверие как к ипотечному кредитованию, так и к договорам долевого участия (ДДУ). По данным единого рейтинга застройщиков (ЕРЗ), летом 2019 года ставка ипотеки долевого строительства составляла 9,61%, в то же время ставка под залог уже возведенного жилья достигала 10,57%. К концу года эти показатели стремились уже к 9,0% (по данным Банка России).

«В конце 2019 года средневзвешенная ставка по ипотеке в рублях обновила исторический минимум – опустилась до 9,19% годовых. Мы ожидаем в 2020 году снижения средних ипотечных ставок по новым кредитам до уровня 8,3-8,5% годовых. Главные причины – снижение темпов инфляции, ключевой ставки ЦБ РФ, стоимости фондирования для банков», – подчеркивает г-н Мезин.

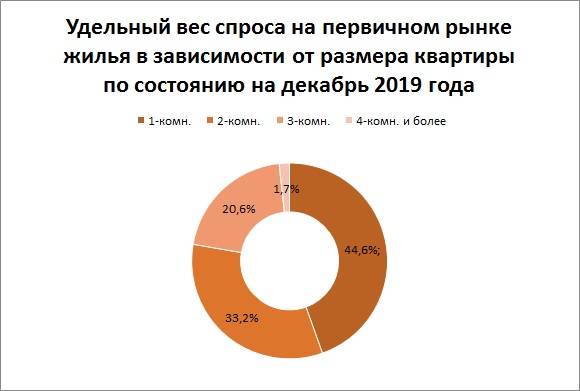

В Пермском крае доля ипотечных сделок в общем объеме абсолютна. У отдельных застройщиков соотношение между покупателями, обращающимися к жилищному кредиту, и клиентами, осуществляющими покупку за наличные, доходит до показателей 85% к 15%. Все так же первенство по востребованности занимают однокомнатные квартиры. Согласно анализу экспертов «КД-Консалтинг», они забрали в общей доле рынка за 2019 год 44,6%. За ними – двухкомнатные (33,2%), далее – «трешки» и квартиры от четырех комнат – 20,6% и 1,7% соответственно.

«Рынок ипотеки в Пермском крае по-прежнему ориентирован на вторичное жилье. Доля «вторички» держится на уровне 80%. Не сдать позиции «первичке» в 2019 году помогла госпрограмма детской ипотеки. Из-за «перекоса» в пользу «вторички» выросла доля сделок в формате «ипотека на ипотеку». В этом случае на продажу выставляется жилье, за которое еще не выплачен полностью ипотечный кредит, а покупатель, в свою очередь, тоже оформляет ипотеку. За год у нас в Абсолют Банке количество таких сделок выросло в 2 раза. В целом по рынку спрос на них, в том числе и «спящий», очень высок. Не все знают, что можно продать квартиру, за которую еще не выплачена ипотека, и купить новую – большей площади или в более подходящем районе. Мы ожидаем, что в 2020 году доля сделок с ипотекой на залоговое имущество может вырасти до 15%», – рассказывает Владислав Мезин.

Значительно на ситуацию со ставками по ипотеке повлияла популяризация так называемой «Семейной ипотеки», которая предоставляет льготные условия кредитования отдельным категориям граждан. Безусловно, есть некоторые подводные камни в виде критериев, которые ставят перед семейными парами условия – возраст, владение иной недвижимостью и ряд других. В цифрах же роль этой программы оказалась решающей по простой причине: если ставка по обычной ипотеке упала до 9,0%, то здесь ставка и вовсе фиксировалась на 5% и менее.

Специалисты ДОМ.РФ отмечают, что следующим минимумом станет отметка в 8,7%, которая, вероятно, будет достигнута в первом полугодии 2020 года в соответствии с задачами нацпроекта «Жилье и городская среда».

В среднем потребители в Перми берут ипотеку на сумму почти 2 млн рублей, что сопоставимо с ценой на двухкомнатную квартиру на вторичном рынке или в новостройках, но отдаленных от центра. По данным ЦБ РФ, на декабрь 2019 года совокупный объем выданных ипотечных кредитов в крае составил 6,1 млрд рублей.

Екатерина Пахомова, руководитель агентства недвижимости «Территория» и член Российской гильдии риелторов (РГР) делится статистикой, согласно которой в Перми вторичное жилье, реализованное в 2019 году, составляло 75% от всех сделок при покупке недвижимости в ипотеку.

«Все банки заметили, что увеличилась сумма кредита. Если год назад она составляла 1,2-1,5 млн рублей, то сейчас выросла до 1,8-1,9 млн рублей. По-прежнему превалирует вторичное жилье, потому что при покупке на «вторичке» появляется возможность рефинансирования кредита, этот процесс был очень заметен в 2019 году и будет только набирать обороты», – рассказывает г-жа Пахомова.

Еще одним событием 2019 года, которое повлияет на дальнейшую динамику ставок, стало развитие рынка ипотечных облигаций. По данным экспертов ДОМ.РФ, в 2019 году в этой сфере ставились рекорды. Во-первых, суммарно на рынке было размещено облигаций на сумму 296 млрд рублей, что на 103% превосходит аналогичный показатель 2018 года. Количество облигаций в обращении тоже увеличилось (на 41,6%), составив в общем объеме 555,7 млрд рублей. 1 трлн рублей – сумма соглашений о секьюритизации (финансирование каких-любо активов путем выпуска ценных бумаг) с основными ипотечными банками.

Эксперты расходятся в оценках роли ипотеки в 2020 году. По мнению Алексея Терентьева, руководителя отдела продаж ООО «Девелопмент-Юг», доля кредитных покупок настолько велика, что дальше расти ей просто некуда.

Иное мнение высказывает руководитель пермского Абсолют Банка Владислав Мезин:

По нашим прогнозам, инициатива президента о выплате материнского капитала за первого ребенка, будучи реализованной, вызовет увеличение спроса на ипотеку. Сейчас материнский капитал в качестве части первоначального взноса по стандартным ипотечным программам используют примерно 5-10% заемщиков в Пермском крае. Расширение возможности получения материнского капитала при рождении первого ребенка позволит существенно нарастить долю таких клиентов. Увеличение суммы материнского капитала при рождении второго ребенка до 616 тысяч рублей также повысит интерес к госпрограмме детской ипотеки, поскольку позволит увеличить размер первоначального взноса и уменьшить кредитную нагрузку.

Другие госпрограммы тоже поддержат покупку недвижимости в ипотеку. К примеру, пограммы поддержки многодетных семей, которые получают средства для погашения кредита. Льготная ставка при рождении второго ребенка теперь распространяется на весь срок кредита. Жители Дальнего Востока могут оформить ипотеку вообще под 2%. Именно государственные деньги и станут драйвером для рынка недвижимости в 2020 году.

В среднем потребители в Перми берут ипотеку на сумму почти 2 млн рублей, цифра за полгода заметно выросла. За 2019 год в Пермском крае выдано более 3 тысяч ипотечных кредитов на 6 млрд рублей.