Пермяки стали брать меньше кредитов, впрочем, как и большинство жителей России. Но отрицательная динамика характерна лишь для небольших сумм, так называемых кредитов «на чайники», тогда как крупные займы показывают значительный рост. Эксперты объясняют это более осознанным подходом граждан и вынужденной популярностью ипотеки.

Помимо внутренних градаций, общее число займов также пошло на убыль. Отрицательная динамика, характерная для большинства субъектов России, наблюдается и в Пермском крае. Общее число заемщиков в регионе сократилось на 7% и составило 641065 человек. В соседней с Прикамьем Свердловской области снижение числа займов и вовсе составило 11,5%, сократившись на 1,6 млн заемщиков.

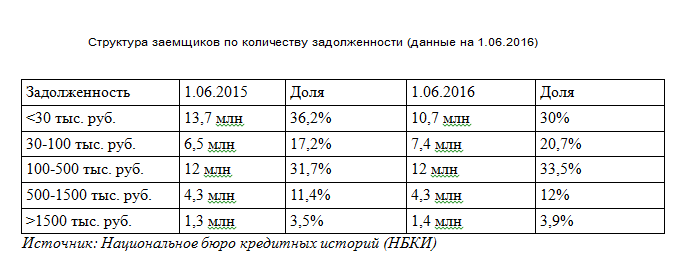

Количество «малых» займов снизилось, а вот большие суммы напротив стали брать чаще

Анализируя статистику, эксперты выделяют влияние общей экономической ситуации в стране и вполне закономерные процессы инфляции и снижения закредитованности населения после его высокого уровня.

«Основной причиной стал более грамотный, взвешенный подход граждан к финансам. Уровень закредитованности населения был достаточно высок, вполне логично, что сегодня количество заемщиков снижается», – резюмирует Татьяна Рыбаковене, управляющий филиалом «Пермский» банка «ГЛОБЭКС» (Группа Внешэкономбанка).

По данным Национального бюро кредитных историй (НБКИ), по состоянию на 1 июня 2016 года количество заемщиков, имеющих кредиты размером менее 30 тыс. рублей, за год сократилось на 22,2% и составило 10,7 млн человек. На 6% снизилась и доля данного сегмента кредиторов в общем количестве заемщиков.

Эксперты выделяют ряд факторов, повлиявших на сокращение числа небольших займов. Во-первых, общий спад рынка кредитования, во-вторых, приспосабливание как банков, так и кредиторов к новым реалиям, а также объективные инфляционные процессы. Со стороны населения это проявляется в нарастающей бережливости, банки же, в свою очередь, актуализируют услугу кредитных карт. «Население сейчас более внимательно и бережно относится к своим финансам, исходя из этого, кредиты до 30 тыс. рублей стали оформляться реже, – отмечает Татьяна Рыбаковене. – К тому же сегодняшняя политика банков по выдаче кредитных карт в какой-то степени помогает гражданам решать проблему мелких покупок».

Станислав Дужинский, аналитик банка «Хоум Кредит», объяснил отрицательную статистику заемщиков небольших сумм более быстрыми сроками погашения таких кредитов. «Снижение числа людей, которые имеют обязательства менее 30 тыс. Рублей, может объясняться тем, что средний срок POS-кредита составляет всего лишь 14 месяцев, поэтому в прошлогоднем портфеле были учтены кредиты, которые люди брали до наступления кризисных явлений в конце 2014 года – начале 2015-го. Затем, по мере погашения, их число снижалось, – говорит эксперт. – Также рост числа заемщиков, имеющих кредит от 30 до 100 тыс. рублей, связан с инфляционными процессами. В этом году зафиксирован рост средней суммы кредитного договора примерно на 18%, что объясняется ростом цен на товары».

Нельзя забывать и об ипотеке, считают сотрудники банковской сферы, поскольку на сегодняшний день число ипотечных кредитов увеличиваются за счет их государственной поддержки и необходимости граждан в приобретении жилплощади.

«Заемщики постепенно отказываются от потребительских кредитов, тогда как доля ипотеки составляет треть от выданных в России кредитов. Если в 2014 году около 50% сделок по приобретению недвижимости совершалось за счет ипотеки, то в 2016 году это количество достигло 70%, – подчеркивает Анастасия Гилева, управляющий операционным офисом Абсолют Банка в Перми. – Ипотека выступает социально значимым проектом, чрезвычайно важным с точки зрения доступности жилья для населения и сохранения строительной отрасли».

Помимо этого, внутренняя структура кредиторов подверглась изменению. Граждане с низкими доходами, являющиеся основными потребителями мелких займов, все реже отваживаются на оформление кредитов до 30 тыс. рублей. «Определенную роль сыграли инфляция и рост курса валюты, поскольку цены на товары значительно выросли, соответственно, сумма кредита «до 30 тыс. рублей» перешла в более «дорогую» категорию. Также снизился и потребительский спрос граждан с доходами ниже среднего. Они стали реже брать розничные кредиты, ведь чаще всего их пожелания несопоставимы с доступными в банках предложениями и условиями предоставления кредитов по ним», – считает коммерческий директор региона «Урал» ЮниКредит Банка Кристина Волкова.

Что касается крупных займов, то людей с такими кредитами в 2016 году стало больше. В «премиальном» сегменте кредитов с суммой 1,5 млн рублей и более рост за указанный период составил 5,5%, а количество заемщиков увеличилось до 1,4 млн человек.

Огромную роль в таком перераспределении сыграло ипотечное кредитование, сделки по которому, по прогнозам банкиров, будут демонстрировать дальнейший рост. «Сегодня ипотечные кредиты чрезвычайно востребованы у населения. Объясняется это и государственной поддержкой, и привлекательными предложениями партнерских программ между банками и застройщиками, – рассказывает Татьяна Рыбаковене. – Например, «взрывным» на выдачу ипотечных кредитов был первый квартал 2016 года: из-за неопределенности, будет ли продолжена господдержка. Можно предположить дальнейший рост объема выдачи ипотечных кредитов, ведь государство по-прежнему оказывает поддержку рынку, однако вряд ли рост перехлестнет показатели первого квартала».

«Также более лояльно банки стали рассматривать собственников бизнеса, которые, в свою очередь, покупают более дорогие квартиры или дома и готовы взять большую сумму кредита», – добавляет Кристина Волкова.

Значительный рост количества заемщиков наблюдается и в сегменте кредитов от 30 до 100 тыс. рублей – их число увеличилось на 12,9% и составило 7,4 млн человек.

Практически неизменным за прошедший год осталось количество заемщиков в сегментах кредитов от 100 до 500 тыс. руб. (минус 0,7%) и от 500 тыс. до 1 млн. руб. (минус 1,2%): 11,9 и 4,3 млн человек соответственно.

Помимо внутренних градаций общее число займов также пошло на убыль. Отрицательная динамика, характерная для большинства субъектов России, наблюдается и в Пермском крае. Общее число заемщиков в регионе сократилось на 7% и составило 641 тыч человек.

На продажи кредитов из года в год влияют несколько факторов: макроэкономическая ситуация, уровень инфляции и доходов населения. Также оказывают влияние и действия регулятора, которые заставляют банки ужесточать свои требования к заемщикам. «В приоритете у кредитных организаций остается ведение консервативной кредитной политики. Исходя из этой стратегии можно прогнозировать прирост рынка потребительских кредитов в 2016 году к 2015 году на 6-7%», – считает руководитель дирекции развития бизнеса с физическими лицами Уральского банка реконструкции и развития (УБРиР) Елена Бабина.

Г-жа Волкова предполагает, что для положительной динамики на рынке кредитования необходимы изменения на уровне федерации, но говорить о каких-то серьезных изменениях можно лишь в 2017 году. «Изменить ситуацию может как общее оздоровление экономики, отмена западных санкций, укрепление и стабилизация курса национальной валюты, так и специальные мероприятия направленного действия, например, госсубсидирование ипотеки, специальные программы поддержки автопрома. По прогнозам аналитиков рынка, какие-то значительные изменения можно ожидать лишь в 2017 году», – добавляет спикер.