В 2016 году зафиксирован рост объемов банковских вкладов как в рублях, так и в валюте и драгметаллах. Финансисты отмечают, что вклады на сегодняшний день остаются самым понятным и безопасным средством для сохранения и увеличения денежных средств. Рост валютных вкладов связан с колебаниями рынка валют и падением рубля. Эксперты прогнозируют сокращение ставок, что сделает депозиты менее популярными. Но о снижении объемов вкладов говорить в 2016 году не придется, поскольку они останутся наиболее доступным и понятным инструментом.

Безопасность и проценты.

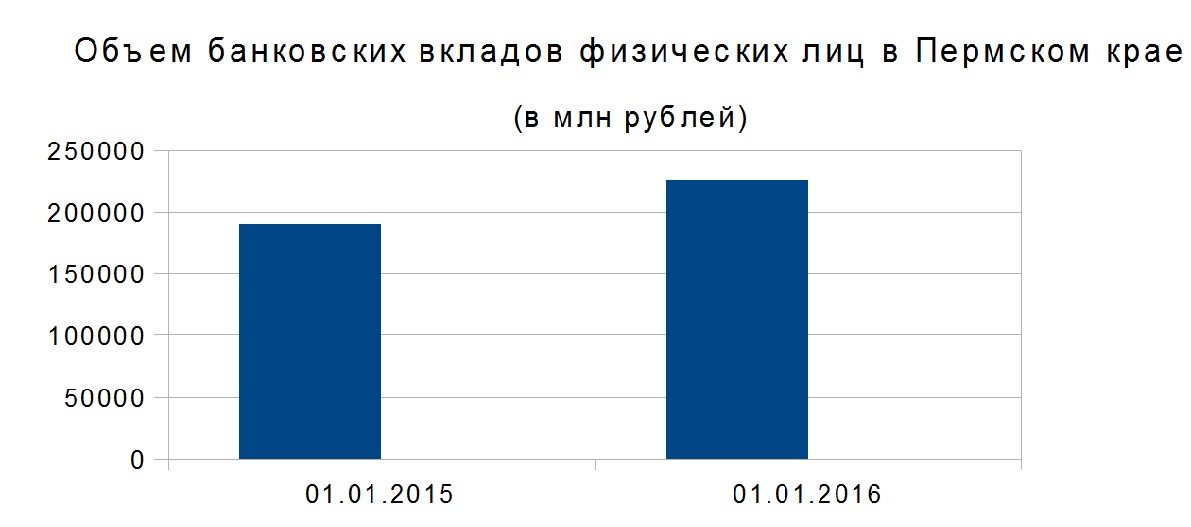

Банковские вклады по-прежнему остаются основным способом инвестирования. Пермяки рассматривают вклады как надежную стратегию для сохранения и увеличения финансовых средств. Именно этим объясняется рост объемов вкладов физических лиц в Пермском крае на 16% по сравнению с прошлым годом. По данным ЦБ РФ на 1 февраля 2016 года, сумма вкладов составила 225,9 млрд рублей.

Источник: ЦБ РФ

«В начале 2015 года участники банковской сферы боялись, что люди будут «уходить» в наличную валюту, – говорит генеральный директор ИК «Финансовый дом» Юрий Гаврилов. Тем не менее банкам удалось сохранить положительную динамику депозитов. С учетом валютной переоценки рост вкладов составил приблизительно 27%. Объясняется это тем, что банки в первой половине года предлагали привлекательные ставки по банковским вкладам как в рублях, так и в валюте».

«Вклады продолжают быть наиболее надежным инструментом для сохранения и приумножения средств. Учитывая тенденцию к возможному дальнейшему снижению ставки, размещение средств на долгий срок – это возможность использовать высокий процент банка для получения хорошего дохода. К тому же все вклады до 1,4 млн рублей застрахованы, а значит, клиенты не рискуют потерять свои средства», – считает Юрий Колпаков, руководитель Пермской территориальной дирекции банка «УРАЛСИБ».

К росту объема банковских вкладов в текущем году привела совокупность факторов. «Во-первых, по-прежнему сохраняются сберегательные настроения населения. Люди предпочитают сохранять свои накопления. Во-вторых, банковский вклад до сих пор остается наиболее надежным и предсказуемым инструментом вложения средств в текущей рыночной ситуации. И в-третьих, нельзя не отметить роль валютной волатильности, соответственно, валютной переоценки, которая оказала влияние на рост банковских портфелей в рублевом выражении», – подчеркивает Василий Шилов, управляющий Пермским филиалом АКБ «ФОРА-БАНК» (АО).

«Банки предлагали хорошую доходность, что привлекло вкладчиков. Вторым фактором выступил рост цен, в связи с чем у людей остались нереализованные свободные средства из-за отказа от крупных покупок, которые они предпочли принести в банк, чтобы сохранить от инфляции», – говорит Богдан Зварич, аналитик ГК «ФИНАМ».

«Главное преимущество банковских вкладов – безопасность. Жители России уже убедились, что деньги, даже при возникновении у банка проблем, в установленном законом размере будут выплачены Агентством по страхованию вкладов», – отмечает Сергей Яремченко, управляющий Пермским филиалом Связь-Банка (Группа Внешэкономбанка).

Неуверенность в рубле.

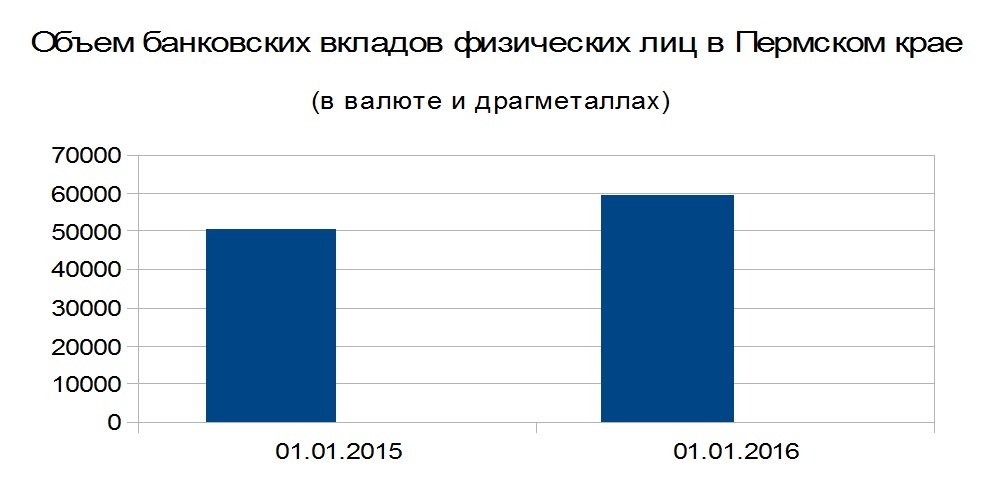

Увеличились и вклады в иностранной валюте и драгметаллах (на 14,8%), и, по данным ЦБ на 1 февраля текущего года, они составили 59,3 млрд рублей. Финансовые аналитики объясняют такой рост колебанием курсов валют. Боязнь обесценивания рубля привела к желанию сохранить деньги в другом валютном эквиваленте.

Источник: ЦБ РФ

«Рост вкладов в иностранной валюте и драгоценных металлах связан с переоценкой валюты и с резкими скачками курса в начале года, что вызвало ажиотаж у некоторой части населения, – предполагает Анастасия Гилева, управляющий операционным офисом

в Перми. Сейчас рубль укрепляется, а значит, рост депозитов в валюте, скорее всего, приостановится».

«Ссылаясь на неустойчивость национальной валюты, многие российские вкладчики предпочли перевести свои вклады из рублей в иностранную валюту. На сегодняшний день это достаточно популярный способ сохранить и приумножить свои накопления, – говорит Любовь Сидельцева, руководитель розничного бизнеса филиала «Пермский» банка «ГЛОБЭКС» (Группа Внешэкономбанка).

За последний год валютные вклады ежемесячно увеличиваются на 20%. Такой ажиотаж на депозиты в иностранной валюте привел к тому, что многие банки вынуждены были снизить процентные ставки на валютные депозиты. Это произошло за счет необходимого поддержания равенства валютных активов и обязательств», – добавляет Любовь Сидельцева.

«В банках наблюдалось повышение спроса розничных клиентов к валютообменным операциям, что является характерным при волатильности рынка. Вместе с тем, в конце прошлого года население охотно открывало депозиты в рублях, в первую очередь, вкладчиков привлекали повышенные ставки», — отмечает Наталья Ковалева, региональный директор Операционного офиса «Пермский» Приволжского ф-ла ПАО «Промсвязьбанк».

Тенденция к сокращению.

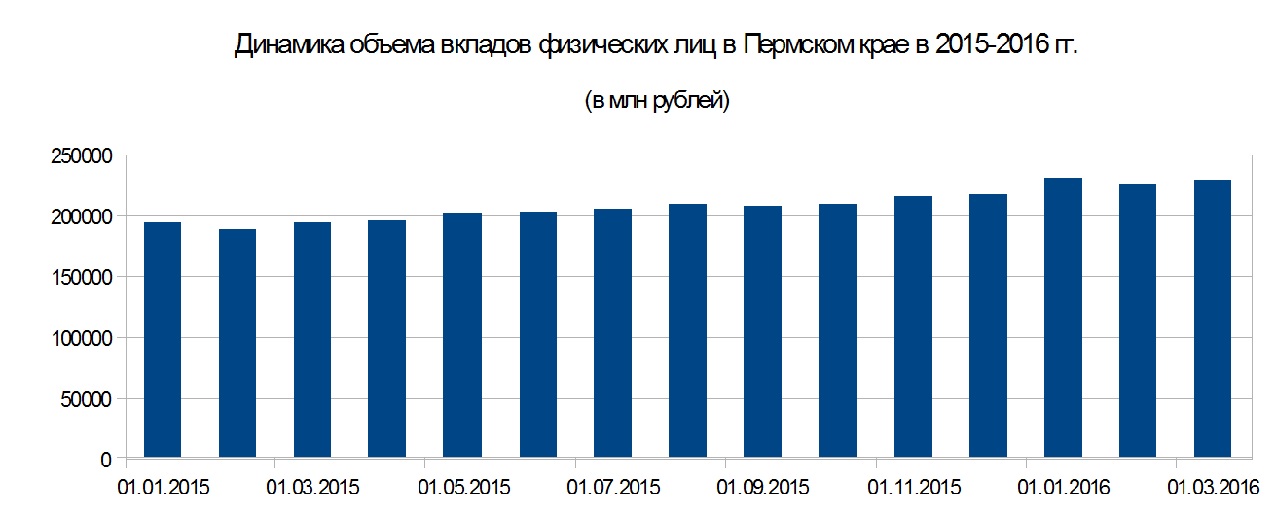

«Динамика вкладов в январе 2016 года к декабрю 2015 года была отрицательной. Без валютной переоценки объем рублевых вкладов снизился в этот период на 2,8%, а вкладов в иностранной валюте – на 2,5%, – подчеркивает Станислав Кузнецов, ведущий аналитик ИК «Витус». – Однако в целом за 2016 год объем вкладов населения может вырасти на 10-15%. Этому будет способствовать валютная переоценка. А рост цен и снижение доходов населения выступят в роли факторов, замедляющих темпы роста вкладов».

«Банки планомерно снижают ставки, поэтому привлекательность вкладов будет уменьшаться. По оценке, которую в конце февраля сделал зампред ЦБ Михаил Сухов, прирост депозитной базы от населения составит 15%. Скорее всего, это верхняя, оптимистическая планка, которую можно будет достичь в этом году, – считает Юрий Гаврилов. – Тем не менее приток рублевых вкладов все-таки будет продолжаться благодаря активной маркетинговой политике банков. Поэтому в этом сегменте существенного провала ожидать не стоит.

За год процентная ставка по валютным вкладам упала почти в два раза, поэтому привлекательность таких депозитов будет сокращаться. Формально из-за переоценки их объемы могут и вырасти. Но в валютном эквиваленте прирост если и будет, то очень незначительный. Ведь ставки по валютным активам продолжают снижаться», – добавляет г-н Гаврилов.

Владимир Белозеров, гендиректор ОАО «Краснокамский завод металлических сеток», отмечает прямую зависимость объемов банковских вкладов от экономической ситуации в стране: «Если сохранится сегодняшняя тенденция неопределенности, то объем вкладов продолжит рост. Если появятся негативные или позитивные сдвиги в экономике, то в обоих случаях будет стабилизация или снижение остатков».

Ставки пойдут вниз.

На 17 марта 2016 года средняя ставка банковского процента по вкладам физических лиц в рублях в ПФО составила 8,29% годовых. За два месяца ставка сократилась на 0,4% процентных пункта.

«Ставки по вкладам в первую очередь зависят от ставки рефинансирования Центрального банка, которая на сегодняшний момент составляет 11%. Сильно завышенные относительно рынка ставки могут свидетельствовать о наличии проблем у банка, дефицита ликвидности. При выборе банка стоит внимательно оценивать, какова средневзвешенная ставка у Топ-20 банков и ориентироваться на нее», – говорит Сергей Яремченко.

«Ставки по вкладам с начала года действительно снизились, несмотря на то, что ключевую ставку регулятор не изменил. Однако сейчас процесс снижения замедлился, и в дальнейшем финансовый рынок будет следовать за регулятором. При снижении ключевой ставки процентные ставки по вкладам тоже понизятся. Так что сейчас не самое плохое время для размещения свободных денежных средств», – считает Анастасия Гилева.

«В 2014 году ставка доходила до 14,5% среди десяти крупнейших банков России, сейчас она равна 9,65%. Главным драйвером опять же служит замедляющаяся инфляция, подчеркивает Юрий Гаврилов. Можно прогнозировать, что средняя процентная ставка привлечения будет на 1-1,5% выше официальной инфляции. Это объясняется тем, что банки будут заинтересованы в фондировании за счет вкладов населения и наращивании клиентской базы, но большую премию они платить не могут».

«Динамика ставок по вкладам в российских банках определяется балансом спроса банков на ликвидность и предложения потенциальных вкладчиков, которые размещают свои деньги на депозитах. Поскольку банки сейчас сфокусированы на качестве активов, они сократили выдачу новых кредитов, и спрос на ликвидность упал, – объясняет Любовь Сидельцева. – На снижение ставок повлияли и поправки в законодательстве. С 1 июля отчисления банков в Фонд страхования вкладов стали напрямую зависеть от величины ставок. Так что «дорогие» депозиты теперь невыгодны. Учитывая эти факторы, можно ожидать, что тренд на снижение ставок по вкладам в краткосрочной перспективе продолжится».

«Ключевые «инфляционные» факторы для Банка России остаются прежними: неустойчивость тренда замедления инфляции, неопределенность бюджетной политики при притоке ликвидности в банковскую систему за счет финансирования дефицита бюджета из резервного фонда. Одновременно, эти же факторы говорят о возможности возобновления цикла снижения ставки во II полугодии 2016 года, как за счет дальнейшего замедления инфляции, так и вероятного улучшения прогноза ЦБ по ценам на нефть и бюджетному дефициту. При этом ожидания по уровню ставки на конец года остаются прежними – 9,5% при замедлении инфляции до 7,0%-7,4%», — прогнозирует Дмитрий Грицкевич, ведущий аналитик «Промсвязьбанка».

«Отсутствие роста ставок по вкладам объясняется снижением объема выдаваемых кредитов, банки стали более сфокусированы на качестве кредитного портфеля. Кроме того, отчисления в Фонд страхования вкладов теперь напрямую зависят от величины ставок, поэтому рост стоимости депозитов невыгоден для банков. И не стоит забывать, что сдерживающим фактором является политика ЦБ РФ. Поэтому в ближайшей перспективе тренд на снижение ставок по вкладам продолжится», – подчеркивает Владимир Белозеров.

«Возможно, что у отдельных банков клиентская и депозитная база будет активно расти за счет перетока клиентов, в том числе из-за мер ЦБ РФ по оздоровлению рынка и вывода с него слабых игроков через отзыв лицензий и процедуры санации, – отмечает Анастасия Гилева. Депозиты для населения остаются эффективным и доступным инструментом для сохранения средств и получения дополнительного дохода. В непростой экономической обстановке при выборе банка клиенты в первую очередь обращают внимание на его надежность и только потом – на ставку».

«К концу года ставки по вкладам могут оказаться на еще более низких уровнях, если произойдет снижение ключевой ставки Центробанком ниже 10%», – предполагает Богдан Зварич.