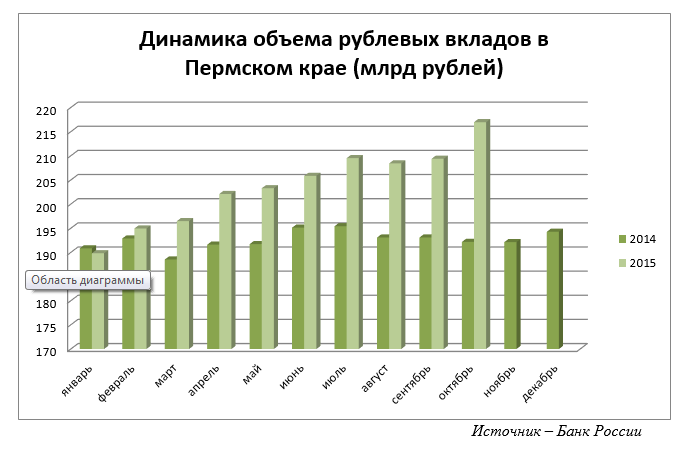

Розничные вклады в банках, работающих в Пермском крае, за год приросли почти на 20%. По данным Банка России, на 1 ноября 2015 года объем привлеченных средств физических лиц достиг 269,112 млрд рублей, что 19,63% выше, чем на аналогичную дату прошлого года. Объем рублевых вкладов на 1 ноября 2015 года составил 216,978 млрд рублей, увеличившись за год на 12,9%.

Специалисты Западно-Уральского банка Сбербанка России отмечают, что в 2015 году наблюдается стабилизация сегмента розничных депозитов. «Рост рынка вкладов в рублях на уровне 8-10% за девять месяцев – естественное значение для развивающегося Пермского края. В 2014 году, однако, сегмент увеличился только на 1% в целом, а в рублях показал падение на 4%. Это объясняется потребительским бумом и взрывным ростом курса валют. В 2015 году наблюдается стабилизация рынка», – рассказывают специалисты Западно-Уральского банка Сбербанка России.

По словам заместителя директора Пермского РФ АО «Россельхозбанк» Игоря Селезнева, сегодня наилучшую динамику по вкладам населения демонстрируют государственные банки, что связано с высоким доверием к ним со стороны вкладчиков. При этом и среди госбанков существует конкуренция на этом рынке, крупнейшие игроки готовы предлагать эксклюзивные условия по депозитам, добавляет г-н Селезнев. Эдуард Матвеев, генеральный директор ООО «УК «Кастом Кэпитал», автор детских книг по финансовой грамотности, выделяет такие факторы роста рынка вкладов: постепенное возвращение доверия к банковской системе у населения, сужение спектра доходных инструментов на фоне падения цен на квартиры. «Но главное – население начало увеличивать сбережения на фоне жесткой фискальной политики государства и неблагоприятного состояния российской экономики. К сожалению, это не следствие повышения финансовой грамотности», – резюмирует Эдуард Матвеев.

Артем Гиневский, директор Лаборатории инвестиционных технологий, связывает рост объема рублевых банковских вкладов с «острым недостатком интересных инвестиционных идей». «Вложения в недвижимость стали не актуальны на фоне девальвации рубля. Резкое снижение спроса наблюдается на вторичном рынке, тогда как на первичном продажи поддерживаются госпрограммой по субсидированию ипотечных кредитов, скидками и рекламными акциями. Резкое падение продаж нового жилья может произойти в первые месяцы 2016 года. Опытные инвесторы понимают, что ценовое дно еще впереди и не рискуют вкладываться в стройку. Куда направить свободные деньги? Первое, что приходит на ум, – банковский депозит, пусть и в рублях по минимальной ставке», – рассуждает Артем Гиневский.

CEO сервиса онлайн-кредитования MoneyMan Борис Батин напоминает, что в начале 2015 года банки подняли ставки по вкладам до рекордных 20%, встречались вклады со ставками даже выше 22%. «Это произошло вслед за повышением ЦБ ключевой ставки до 17%. В первом квартале 2015 года сделана большая часть вкладов, которая и повлияла на рост», – рассказывает Борис Батин.

Меньше тратят.

Значительная часть экспертов, опрошенных Business Class, среди причин роста вкладов – изменение потребительской модели поведения: люди меньше тратят и больше сберегают. В данном случае именно банковский вклад оказывается максимально простым и понятным для граждан инструментом. Дануте Раудис, директор филиала «Пермский» Уральского банка реконструкции и развития, констатирует, что такая тенденция наблюдается с июня 2015 года. «Нестабильность в экономике, отсутствие четкого понимания того, что будет завтра, привело к следующему: люди стали экономить, откладывать деньги на непредвиденный случай. В текущей ситуации по-прежнему наиболее надежным средством размещения средств остаются банковские вклады. Иные инструменты инвестирования пока представляют собой немалый риск», – отмечает Василий Шилов, управляющий Пермским филиалом АКБ «ФОРА-БАНК».

По словам Татьяны Рыбаковене, управляющего филиалом «Пермский» банка «Глобэкс» (Группа Внешэкономбанка), в сегодняшних непростых экономических условиях все больше граждан предпочитают не рисковать, выбирая стабильность. Поэтому вполне логично, что банковские вклады набирают популярность. Плюсы налицо: средства надежно хранятся в банке, пусть и под небольшим процентом. Кроме того, своевременной мерой правительства стало и увеличение минимальной суммы страхования вкладов с 700 тыс. до 1,4 млн рублей», – добавляет Татьяна Рыбаковене.

«Во время экономической неопределенности, падения реальных доходов населения, роста инфляции и девальвации национальной валюты население предпочитает сбережение потреблению», – поясняет Борис Батин. По словам Антона Королика, управляющего директора ИК «ВИТУС», люди стремятся создать подушку безопасности и аккумулировать свои сбережения, традиционно выбирая простую и понятную форму банковских вкладов. При этом масштабная расчистка рынка, проводимая ЦБ, не оказывает влияния на доверие населения к банковской системе», – считает Антон Королик.

Аналогичной точки зрения придерживается Станислав Дужинский, аналитик Банка Хоум Кредит, подчеркивая, что для России вклады – это хорошо известный, надежный инструмент сохранения и приумножения сбережений, сохранность которых гарантирована государственным страхованием. «Альтернативные инвестиционные инструменты у нас развиты слабо. Например, количество физических лиц, зарегистрированных в системе торгов Московской биржи, – чуть более одного миллиона человек. Это при том, что у нас в стране свыше 70 миллионов экономически активных граждан. Число пользователей таких инвестиционных продуктов, как ПИФ, ОФБУ, металлические счета или доверительное управление, также не очень высоко. Наличная валюта или валютные вклады пользуются популярностью у россиян, но такие сбережения скорее являются гарантией от шоков обменного курса, чем способом заработать. Тем не менее второй причиной роста портфелей вкладов можно назвать переоценку валютных вкладов, которая внесла значительный вклад в рост портфеля в начале года и в августе», – рассуждает Станислав Дужинский.

Верят в валюту.

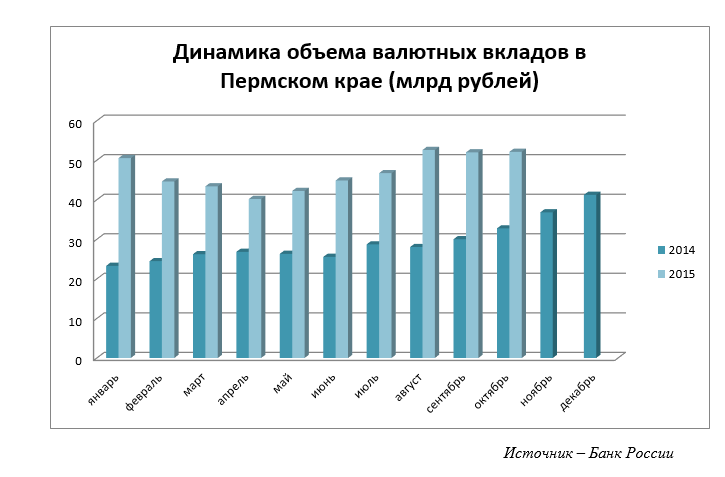

По данным Банка России, объем розничных вкладов в иностранной валюте и драгоценных металлах вырос за год на 59,1%, составив на 1 ноября 2015 года 52,134 млрд рублей. Доля таких депозитов в общем объеме привлеченных банками средств выросла до 19,63%. Специалисты Западно-Уральского банка Сбербанка России подчеркивают, что в этом году произошел значительный приток новых валютных вкладов. «Ставки в конце 2014 – начале 2015 были привлекательными для клиентов, а на фоне высокой волатильности курса рубля часть клиентов предпочли перевести свои сбережения в иностранную валюту», – объясняют специалисты Западно-Уральского банка Сбербанка России.

Вторая причина роста объема валютных вкладов – неуверенность в рубле, и напротив – стабильность доллара и евро. «Люди видят: несмотря на заверения руководства страны, цены на товары и услуги продолжают расти, а цена на нефть в мире – наоборот, продолжает падать. Поэтому выбор в сторону валюты часто является вынужденным, люди не знают других инструментов защиты своих сбережений от обесценения», – объясняет рост объема валютных вкладов Эдуард Матвеев.

По словам Василия Шилова, в текущей экономической ситуации рубль вызывает меньшее доверие, чем доллар, евро или драгоценные металлы. «Последние на сегодняшний день увеличивают свою стоимость. Доллар и евро стабильны, если и наблюдается колебание, то оно незначительно. В краткосрочной перспективе практически никто не ожидает существенного укрепления отечественной валюты. Это связано, прежде всего, с геополитической ситуацией», – поясняет Василий Шилов.

Дануте Раудис отмечает, что без учета переоценки интерес к валютным вкладам со стороны клиентов увеличивается в период высокой волатильности валютных курсов. На протяжении 2015 высокий спрос наблюдался в начале года и в июле, констатирует Дануте Раудис. По словам Татьяны Рыбаковене, деньги, которые являются неким капиталом, у большинства клиентов лежат в валютных вкладах. «Они время от времени пересматривают структуру, «переходят» из долларов в евро и обратно. Но это уже продвинутые вкладчики, которые следят за рынком и видят, когда он «провисает». К тому же и суммы в этом случае значительные. В последнее время особую популярность приобрели мультивалютные вклады, основное преимущество которых – возможность конвертации средств из одной валюты в другую без потери начисленных процентов», – рассказывает Татьяна Рыбаковене.

Несут в банк.

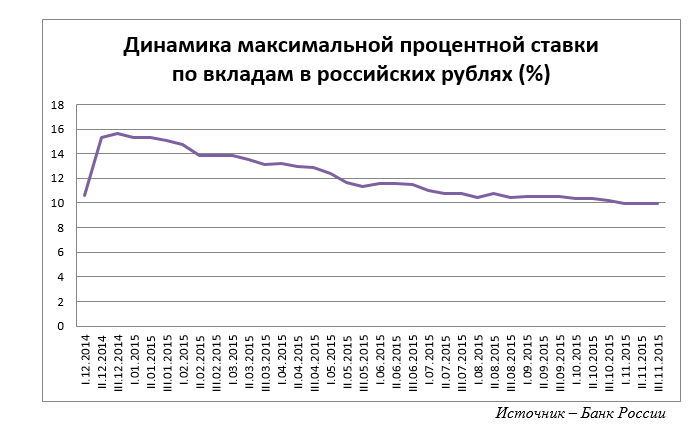

По данным на вторую декаду ноября максимальная процентная ставка по вкладам в ТОП-10 российских банков составила 9,917% годовых, сообщают в Банке России. В сравнении с пиковыми значениями декабря прошлого года снижение составило 5,718 п.п. По оценкам экспертов, даже такое серьезное уменьшение доходности вкладов не привело к их оттоку, хотя и несколько замедлило темпы открытия новых депозитов.

По данным Галины Уткиной, директора департамента депозитов и комиссионных продуктов «Ренессанс Кредит», в течение всего 2015 года динамика притока средств физических лиц во вклады без учета курсовой разницы была положительной. «Так, в первом квартале этот показатель был равен 2,2%, во втором – 5,1%, в третьем – 2,0%. Конечно, ускорение прироста вкладов во втором квартале выглядит достаточно необычно. Но тут, скорее всего, весомую роль сыграли сразу несколько факторов: во-первых, второй квартал стал тем периодом, когда разместить средства на банковских депозитах еще можно было на весьма выгодных условиях. Кстати, именно тогда уже стало очевидно, что ситуация с высокой доходностью по вкладам не будет держаться долго. А во-вторых, с начала 2015 года оборот розничной торговли в нашей стране падает сильнее, чем снижаются реальные располагаемые денежные доходы населения. Поэтому, скорее всего, большая часть условно свободных средств, образовавшихся у граждан в результате этого разрыва, инвестированы в депозиты как раз во втором квартале. В третьем квартале показатели прироста вкладов физлиц вернулись к своим естественным для текущей экономической ситуации значениям», – рассказывает Галина Уткина.

Дануте Раудис констатирует: многочисленные опросы населения показывают, что ставка по вкладу в настоящее время не является самым главным фактором принятия решения об открытии депозита. Специалисты Западно-Уральского банка Сбербанка России отмечают, что пиковые значения прошлого года – это результат недостатка ликвидности некоторых коммерческих банков. «Рост ставок в конце 2014 года был и в Сбербанке, многие клиенты воспользовались появившейся возможностью. В 2015 году ключевая ставка ЦБ снизилась и составляет в данный момент 11%, поэтому предпосылок для роста ставок по вкладам для клиентов на данный момент нет. Во втором и третьем кварталах 2015 года наблюдается снижение количества открытых вкладов, но при этом остаток привлеченных средств в 2015-м растет быстрее, чем за аналогичный период 2014-го», – отмечают специалисты Западно-Уральского банка Сбербанка России.

Ждут Новый год.

Традиционно конец года является периодом небольшого повышения ставок по вкладам во многих банках, как правило, связанного с появлением сезонных предложений. «Это традиционный инструмент, используемый банками для привлечения клиентов. И пермяки уже привыкли к тому, что ноябрь-декабрь – это традиционный сезон различных новогодних предложений по вкладам. Например, январь – традиционный месяц распродаж в розничных магазинах, и 2015 год не стал исключением», – рассказывает Дануте Раудис.

По мнению Василия Шилова, несмотря на то, что ставки по сезонным продуктам банков вырастут, они все равно будут ниже, чем в конце прошлого года. «По мере приближения Нового года традиционно возрастают потребительские расходы населения. В то же время одним из последствий кризиса стало снижение реальной зарплаты населения, и они еще не до конца себя проявили. В сложившихся условиях относительно невысоких ставок по вкладам склонность населения к накоплению в последние месяцы года остается под вопросом. Несмотря на традиционные сезонные предложения банков по открытию вкладов, размер процентных ставок по ним будет сильно недотягивать до самых выгодных предложений, которые появлялись в течение года и которые еще сохранились в памяти вкладчиков», – считает Василий Шилов и добавляет, что по прошествии новогодних праздников размер вкладов имеет шансы вернуться на высокий уровень ввиду сохранения нестабильности в экономике и напряженной геополитической ситуации.

Участники рынка прогнозируют, что в 2016 году приток средств во вклады продолжится, хотя и не такими темпами, как в 2015-м. Главная причина – это отсутствие роста реальных доходов населения. По прогнозу Банка России, в 2016 году рост вкладов граждан составит 10%. Антон Королик считает такой прогноз реалистичным, однако его достижение будет зависеть от ситуации в российской экономике, уровня инфляции и доходов населения. Пока можно констатировать, что уровень инфляции превышает уровень процентных ставок по вкладам, отмечает Антон Королик.

Анастасия Гилева, управляющий Пермским операционным офисом ФАКБ «Абсолют Банк» (ПАО), отмечает, что главным фактором, влияющим на приток средств вкладчиков, является высокая доходность. «Но с начала этого года наблюдается тенденция планомерного снижения ставок во многих банках. В дальнейшем главными факторами влияния останутся ключевая ставка и ситуация на валютном рынке. На данный момент мы рассчитываем на сохранение тренда – стабилизация уровня ставок ± 0,5% от текущего уровня. Доверие населения к банковской системе не ослабевает, а значит, люди продолжат нести деньги во вклады», – резюмирует Анастасия Гилева.

По прогнозам Дануте Раудис, поведение населения в 2016 году не изменится в части ориентации на накопления. «С другой стороны, прогнозируется дальнейшее снижение реальных доходов в первом полугодии 2016-го. Все это приведет к тому, что резкого роста депозитных портфелей не будет и прирост вкладов будет достигнут в значительной степени за счет капитализации процентов», – заключает Дануте Раудис.

Фото: flickr.com