В январе 2015 года наиболее доходными стали акции крупнейших российских компаний, покупка валюты и открытие рублевых вкладов принесли инвесторам более низкие дивиденды. «Индекс акций на ММВБ вырос на 17,8%. Это лучший результат по сравнению с долларом, индексом недвижимости и рублевыми вкладами, то есть наиболее распространенными объектами инвестирования физических лиц. Доллар за январь вырос на 14,35 %, вложения на рублевый вклад принесли бы не более 2,3%, а приобретение недвижимости, скорее всего, позволило лишь сохранить средства, но не увеличить их», – заключает генеральный директор ИК «Финансовый дом» Юрий Гаврилов.

Он отмечает, что самую высокую доходность показали акции «Мечела» – 72% за месяц. «Но риски по банкротству этой компании еще не сняты, поэтому инвестировать в ценные бумаги подобных предприятий стоит с осторожностью. Из наиболее стабильных компаний самый высокий доход показывают привилегированные акции «Сургутнефтегаз» (43%), «Норникель» (43%), «Уралкалий» (35%)», – рассказывает Юрий Гаврилов и добавляет, что эти цифры показывают абсолютный прирост за месяц, а не годовую доходность.

По его словам, ажиотажный спрос на валюту спал уже к концу декабря, и в январе повышенного интереса не наблюдалось. «Структура у держателей активов пришла к оптимальному соотношению и сейчас инвесторы не торопятся менять рубли на доллары, потому что это уже сопряжено с риском потери средств. В последнее время произошло небольшое восстановление цен на нефть, стабилизация геополитической ситуации, и мы не исключаем укрепления рубля в краткосрочной перспективе», – полагает Юрий Гаврилов.

Ставки сделаны.

По оценкам экспертов, банковские вклады остаются самым популярным направлением вложения средств у пермяков. «В текущей экономической ситуации одними из самых защищенных инструментов остаются банковские вклады. Особенно если размер депозита не превышает 1,4 млн руб. В этом случае даже если банк лишится лицензии, то, не дожидаясь начала ликвидационных процедур, вкладчики гарантированно получат доступ к своим средствам. Еще в декабре после поднятия Банком России ключевой процентной ставки до 17% можно было открыть вклад с доходностью до 20% годовых. Вслед за снижением ключевой процентной ставки Банка России до 15% стали снижаться и доходность по вкладам (по данным ЦБ РФ, на первую декаду февраля средняя максимальная ставка по рублевым вкладам в десяти банках составляла 14,51%)», – говорит Антон Королик, управляющий директор ИК «ВИТУС».

Аналогичной точки зрения придерживается Станислав Дужинский, аналитик Банка Хоум Кредит. «Многие люди, понимая, что из-за недостатка навыков не могут работать с продвинутыми инвестиционными инструментами, отдают предпочтение банковским вкладам. Гарантированная доходность и государственное страхование вкладов до 1,4 млн рублей делают такие вложения практически безрисковыми. Единственное, что может нанести урон, – это колебания валютных курсов в кризисные периоды. Поэтому оптимальным решением сейчас представляется разделение сбережений между валютными и рублевыми вкладами. Валютный защитит от внезапного падения курса национальной валюты, а рублевый – позволит получить значительно больший доход», – считает Станислав Дужинский.

Он также добавляет, что резкое увеличение ключевой ставки Банком России в конце 2014 года повлекло за собой рост стоимости заимствований в российской экономике. «Кроме того, ажиотажный спрос на наличную иностранную валюту и дорогие товары длительного пользования повлек за собой существенный отток вкладов из банковской системы. Банки, оперативно реагируя на изменение макросреды, существенно подняли ставки по вкладам. В среднем они колебались в пределах 15-20% годовых. В конце декабря начался устойчивый приток средств во вклады», – отмечает аналитик.

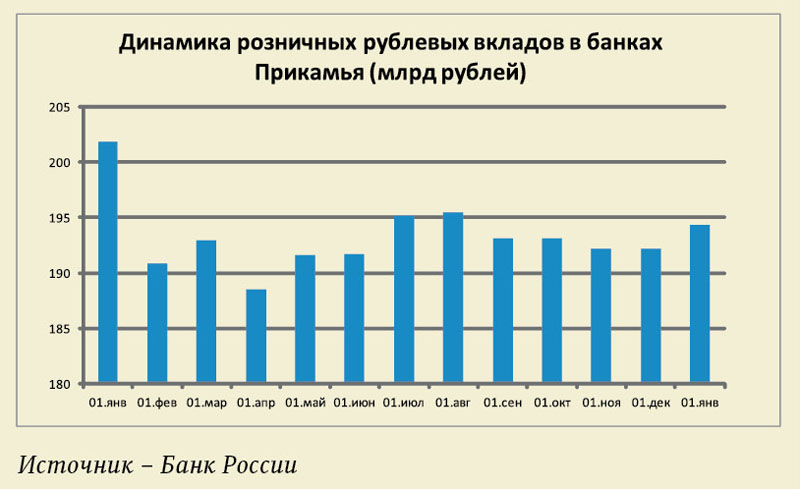

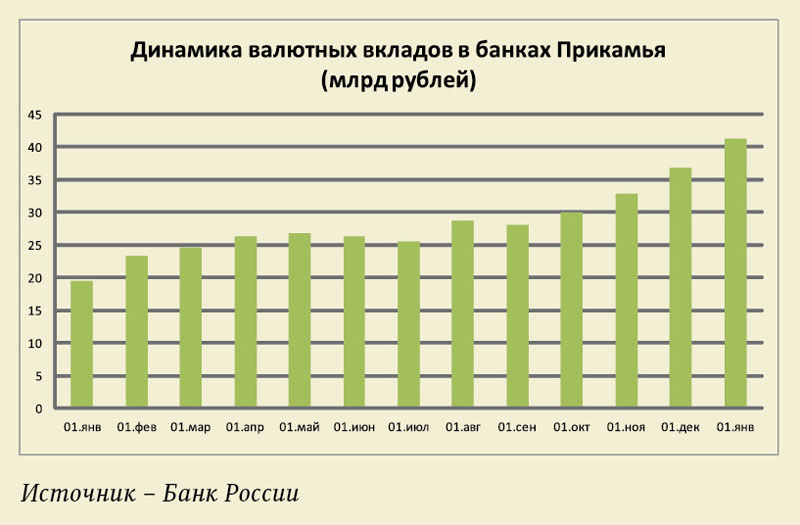

Отметим: по данным Банка России, по итогам 2014 года объем розничных вкладов в пермских банках снизился на 3,8% и составил 194,293 млрд рублей. Объем валютных вкладов, напротив, вырос почти вдвое: до 41,248 млрд рублей.

Выше инфляции.

По оценкам экспертов, наиболее доходные инструменты всегда связаны с большим риском. «Фьючерсы на акции «Роснефти» или опционы на «Уралкалий» могут дать фантастическую доходность, но также есть риск потерять все. Нужно находить правильное соотношение между риском и доходностью. Наиболее защищенными активами для рублевого инвестора сейчас являются облигации госпредприятий, таких как «Газпром» или «Внешэкономбанк», но доходность по ним невысокая – около 14% годовых. А финансовые инструменты, в которых сбалансирована доходность и защищенность, – это корпоративные облигации системообразующих предприятий, вошедших в недавний правительственный список на господдержку (например, «Русал» или «Суэк»). Бумаги таких компаний принесут доход выше инфляции, и риск дефолта по ним минимален», – считает Юрий Гаврилов.

Что касается вкладов, по прогнозам экспертов, снижение ставок по ним продолжится. «После снижения ключевой ставки до 15-процентной отметки, скорее всего, в феврале мы увидим движение ставок вниз. Но стоит отметить, что снижение ключевой ставки Банка России на 2 п.п. даже наполовину не компенсирует ее прошлого повышения (6,5 п.п.). Инфляционные риски остаются по-прежнему существенными, падение инфляции ниже 10-процентного порога в годовом выражении не ожидается раньше января 2016 года. Это значит, что даже при начавшемся снижении ставок по вкладам в течение первого полугодия они все равно останутся выше значений 2014 года», – прогнозирует Станислав Дужинский.

Галина Уткина, директор департамента депозитов и комиссионных продуктов «Ренессанс Кредит» также полагает, что ставки по вкладам продолжат снижаться, но будут выше уровня 2014 года. «Причиной тому – сокращение темпов роста кредитования. Вместе с тем не стоит ожидать, что ставки вернутся к уровню 2014 года. Внешние источники фондирования по-прежнему недоступны кредитным организациям, при этом существует потребность в замещении уже взятых займов», – считает Галина Уткина.

Еще один инструмент для инвестирования, ставший доступным в 2015 году, – это так называемые индивидуальные инвестиционные счета (ИИС), на которые распространяются налоговые льготы. «В частности, внеся на ИИС до 400 тыс. руб., частный инвестор по итогам года может получить налоговый вычет в размере до 52 тыс. руб. (или 13% от суммы до 400 тыс. руб.) и дополнительный доход, если вложить эти деньги в различные финансовые инструменты», – отмечает Антон Королик.