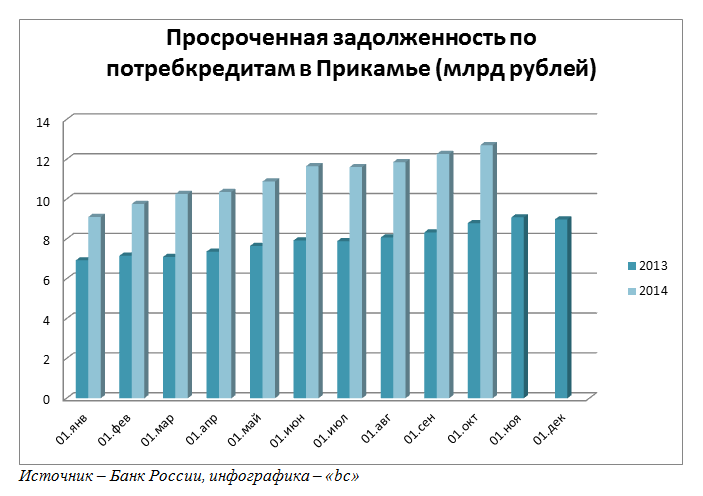

По данным Банка России, по итогам трех кварталов 2014 года, просроченная задолженность по потребительским кредитам в Прикамье выросла на 44,5% по сравнению с аналогичным периодом 2013 года, составив 12,7 млрд рублей. В этом отношении наш регион находится в федеральном тренде: по сведениям «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН» рост объемов просрочки по розничным кредитов в целом по России составил более 48% - это рекордный показатель за последние несколько лет.

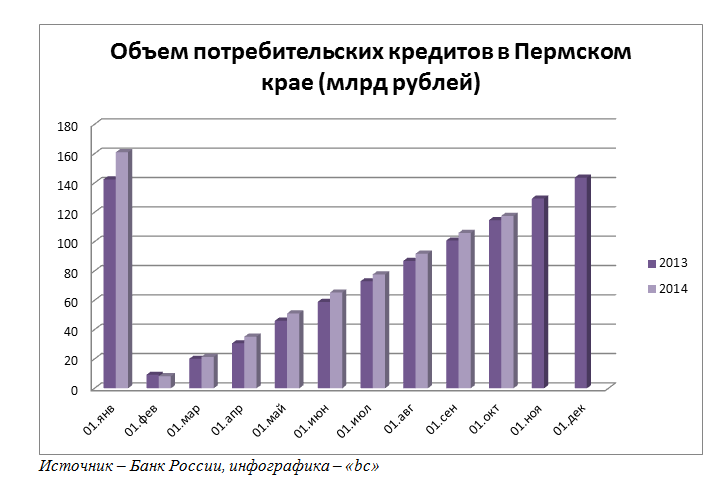

Стоит отметить, что бурный рост просроченной задолженности по кредитам происходит на фоне значительного снижения темпов потребкредитования в целом. За год сегмент прирос только на 2,5% в Прикамье, составив на 1 октября 2014 года 117,6 млрд рублей. По данным аналитиков «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН», основной причиной замедления роста объемов рынка – это реакция кредиторов на действия ЦБ, направленных на урегулирование и сдерживание темпов кредитования физических лиц: увеличение норм резервирования и ужесточение требований к нормативу достаточности капитала. «В результате в конце 2013 года и начале 2014 года мы наблюдали существенные изменения в кредитных политиках банков: ужесточение требований к заемщикам, отказ в выдаче кредитов с плохой кредитной историей, введение ограничений на получение нескольких кредитов одним заемщиком, повышение процентных ставок и т.д. Таким образом, политика ЦБ по снижению активности в высокорискованных сегментах достигла своей цели – рынок замедлил свой рост. Кроме того, на все эти меры банки вынуждены пойти в связи с высоким уровнем закредитованности населения и, как следствие, ухудшением кредитной дисциплины заемщиков», - отмечают в «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН».

Почти 45 тысяч

Несмотря на замедление темпов роста выдачи потребкредитов, каждый пермяк задолжал банкам 44,62 тыс. рублей – это максимальный показатель в Приволжском федеральном округе, сообщают аналитики агентства Top-RF.ru. Причем в абсолютных цифрах – по объемам потребкредитования, Прикамье серьезно опережают республики Башкортостан и Татарстан (объем кредитов за 9 месяцев – 163,6 и 150,3, соответственно), а также Нижегородская область, банки которой выдали «физикам» 142,4 млрд рублей. А в расчете на каждого жителя – лидером стал Пермский край.

В среднем, по данным «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН», один должник имеет два – три проблемных кредита. Причем перекредитоваться, то есть взять новый кредит в другом банке, чтобы погасить старый, теперь заемщику намного сложнее, чем год назад - банки ужесточили условия кредитования и требования к заемщикам. Эта тенденция сохранится, как минимум, до конца 2014 года.

Сегодня средний банковский заемщик нередко тратит до 35-40% своего ежемесячного дохода на оплату взноса по потребительскому кредиту, что значительно повышает вероятность его выхода на просрочку. Пропустив последовательно оплату хотя бы двух платежей, заемщик существенно снижает свои возможности по погашению просроченного долга без дополнительных заимствований, а получить дополнительные займы становится все сложнее – банки неохотно кредитуют заемщиков с просроченными платежами по кредиту.

Через 4,5 месяца

Ухудшение платежеспособности населения подтверждается и сроком выхода на просрочку. Заемщики стали допускать первую просрочку платежа по кредиту в два раза раньше, чем это было полтора года назад. Причина этого – в недостаточном росте ВВП и заработной платы, а введение новых санкций против России усугубило ситуацию, полагают аналитики «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН».

Если в начале 2013 года граждане впервые переставали платить по кредиту в среднем через 8,5 месяцев, то к началу 2014 года этот срок сократился до 7 месяцев, а сейчас — уже до 4,5 месяцев.

Причина снижения платежеспособности населения в росте стоимости услуг и продуктов первой необходимости на фоне стагнирующей заработной платы и отсутствия улучшений в экономике. Более 65% должников основной причиной пропуска платежа по кредиту называют финансовые проблемы временного характера. Кроме того, был зафиксирован рост числа просроченных долгов на одного заемщика.

«Если макроэкономические условия будут такими же, как в 2008–2010 годах, то через год можно ожидать улучшения положения заемщиков; а если же геополитическая напряженность отразится на экономической ситуации в стране, то надо ждать дальнейшего ухудшения. Хочется надеяться, что платежеспособность останется на нынешнем уровне, а если и снизится, то не больше чем на 10%», - прогнозирует Елена Докучаева, президент «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН».