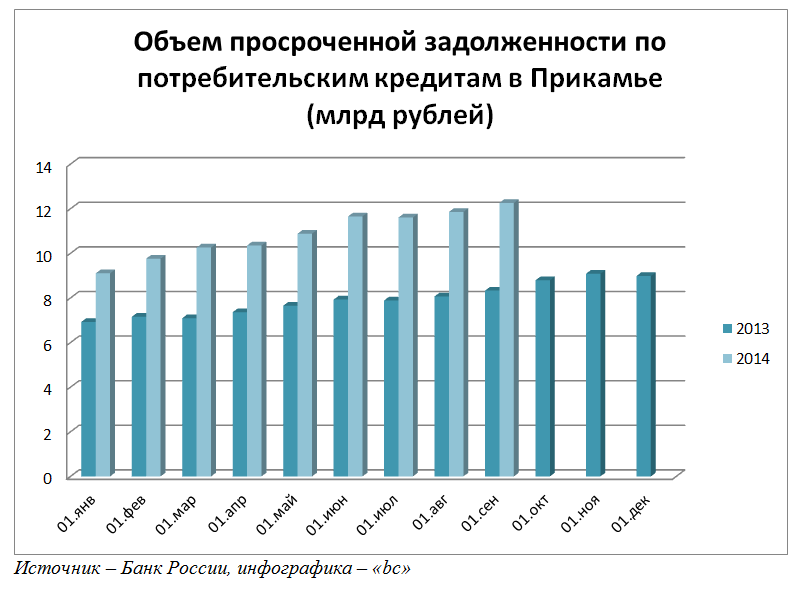

В Пермском крае зафиксирован рекордный рост просроченной задолженности, с начала года она увеличилась на 40,5% и составила на 1 октября 2014 года более 12,3 млрд рублей (на 1 октября 2013 года – 8,7 млрд рублей). Об этом сообщают аналитики коллекторского агентства «Секвойя кредит консолидейшн». Для сравнения: рост просрочки в 2011-2012 годах находился на уровне 4,8%, в 2012-2013 годах – 22,6%.

Стоит отметить, что на Пермский край приходится 11,2% просроченной задолженности Приволжского федерального округа.

В отличие от просрочки рынок необеспеченного кредитования, как видно из статистики, замедлил темпы своего роста. На 1 октября 2014 года банки в Пермском крае выдали потребительских кредитов на общую сумму 120,1 млрд рублей. По сравнению с аналогичным показателем прошлого года объем выданных займов вырос лишь на 4,75%, тогда как рост в 2011-2012 годах был на уровне 57%, 2012-2013 годах – 13,7%. Таким образом, объем выданных в Прикамье кредитов оказался минимальным за три прошедших года.

«Как показывает статистика, быстрее всего жители Пермского края выходят на просрочку по таким кредитам, как кредиты наличными: они на первом месте. На втором месте – кредитные карты, на третьем – POS-кредиты. Основными причинами невыплаты задолженности более 40% заемщиков называют финансовые трудности: потеря работы», а также нехватка средств для оплаты возникшего долга в связи с необходимостью обслуживать одновременно несколько кредитов», – отмечает Елена Докучаева, президент «Секвойя кредит консолидейшн».

По ее словам, резкий рост просроченной задолженности в Пермском крае можно назвать объективным. «В первую очередь, нельзя не принимать во внимание макроэкономическую ситуацию в стране – рост инфляции, безработицы и снижение объемов реально располагаемых доходов населения, в связи с чем у заемщиков больше средств уходит на оплату товаров первой необходимости и, соответственно, меньше на оплату ранее взятых кредитов», – объясняет Елена Докучаева.