Поддались панике.

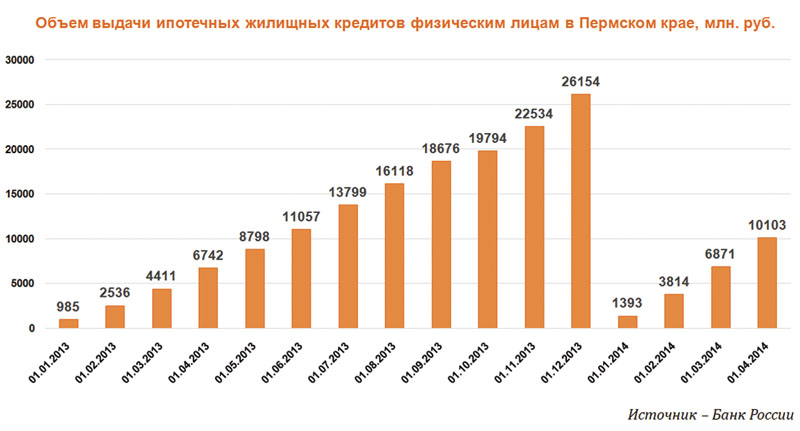

С начала года объемы выдачи ипотеки в Прикамье выросли в полтора раза. По данным Банка России, за первый квартал пермяки взяли 5367 ипотечных жилищных кредитов на сумму 10,1 млрд рублей, что выше аналогичных показателей прошлого года на 44,7% и 49,8% соответственно. По оценкам экспертов, повышение спроса на ипотеку связано с нестабильной экономической и политической ситуацией. «Наблюдая нестабильное поведение рубля в первом квартале этого года, пермяки рассматривали недвижимость в качестве объекта для вложения средств. Так как цены на недвижимость начали расти, не все, кто рассчитывал на приобретение жилья без привлечения кредитов, смогли осуществить свои планы. Это повлекло увеличение спроса на ипотечные кредиты», – отмечает Татьяна Рыбаковене, управляющий филиала «Пермский» банка «ГЛОБЭКС».

Еще одна причина, побудившая пермяков взять ипотеку, – ожидание роста процентных ставок по ней. «Помимо учета нестабильной экономической ситуации люди вкладывали имеющиеся накопления в недвижимость, стараясь успеть воспользоваться ипотекой по привлекательным ставкам. Ожидая повышение процентов по кредитам, клиенты банков оформляли ипотеку раньше, чем планировали. Удорожание ипотечных кредитов связано с повышением Центробанком ключевой ставки в 2014 году до 7,5%», – поясняет Татьяна Рыбаковене.

Отметим, что средневзвешенная процентная ставка по ипотечным кредитам в Пермском крае в первом квартале составила 12,2%; максимальная – 12,9% – зафиксирована на 1 февраля, а минимальная – 11% – на 1 марта 2014 года.

Не стоит свеч.

Эксперты также отмечают, что в последнее время вырос спрос на инвестиционную ипотеку, когда в кредит приобретается жилье на начальном этапе строительства. Но заработать с помощью такого инструмента сложно и долго.

«Схема простая: оформляется жилищная ссуда, квартира приобретается на начальной стадии возведения дома, а потом, ближе к сдаче новостройки, ее реализуют по высокой цене. Как правило, прибыль от этого выше, чем затраты по ипотеке. Однако необходимо учитывать, что игра может и не стоить свеч, поскольку в силу замедления роста доходов населения не приходится ожидать бурного роста стоимости жилья», – считает Наталья Кондрашова, директор филиала БКС Премьер в Перми.

Аналогичной точки зрения придерживается и Светлана Щеголева, управляющий ВТБ24 в Пермском крае. «Действительно, в начале года из-за нестабильной ситуации с валютой пермяки предпочитали вкладывать свободные средства в недвижимость. При этом заработать на инвестиционном жилье, купленном с помощью в ипотеки, сложно. Так как основная часть дохода уходит на погашение кредита, а ставки по ипотеке не различаются в зависимости от вида приобретаемой недвижимости. Чаще всего инвестиционное жилье – это однокомнатные квартиры, которые можно сдавать в аренду с наибольшим профитом. Однако, как я говорила, рентабельность этого вида бизнеса невысокая», – комментирует Светлана Щеголева.

Темпы роста.

По оценкам экспертов, рынок ипотечного кредитования в последние два-три года развивается очень динамично и растет существенно быстрее, чем другие направления розничного бизнеса. «Если по насыщению рынка потребительского кредитования мы уже близки к критичной точке, то по соотношению объема рынка ипотеки – мы в разы отстаем от Запада. Если в Европе этот показатель равен 20%, то в России – около 4%. Потенциал рынка ипотечного кредитования огромен. Поэтому высокий темп роста рынка будет сохраняться и в течение 3-5 ближайших лет. В прошлом году он увеличился почти на 31%», – отмечает Светлана Щеголева. По ее мнению, по итогам 2014 года следует ожидать прироста еще на 27-28%.

По словам Натальи Кондрашовой, по итогам полугодия объем выдачи ипотеки в Прикамье может увеличиться на 40% по сравнению с аналогичным периодом прошлого года, а по итогам года прирост составит 20-25%. «В феврале-мае наблюдался ажиотажный спрос, скорее всего вызванный желанием граждан вложить обесценивающийся рубль в квадратные метры и ростом доступности жилья, однако во втором полугодии мы ожидаем замедления спроса из-за вероятного удорожания ипотеки на 0,5-1% и снижения реальных доходов населения», – добавляет эксперт.

Дальнейшая динамика ипотечного рынка будет зависеть от процентных ставок и стоимости кредитов, считает Татьяна Рыбаковене. «Предпосылки к повышению ставок есть, но банки, подняв их, рискуют потерять заемщика и позиции на рынке. А в условиях, когда ипотека постепенно становится локомотивом развития розничного кредитования, банкам крайне важно завоевать позиции в этом сегменте», – полагает Татьяна Рыбаковене. По оценкам Светланы Щеголевой, в ближайшее время ставки по ипотеке вряд ли пойдут вниз. «Они росли весь 2012 год и достигли своего максимума в марте 2013 года – 12,9% годовых. Потом началось их снижение, и к концу года средневзвешенная ставка достигла 12,2%. Это достаточно агрессивное падение, и его потенциал почти исчерпан. Думаю, что резкого снижения ставок мы в ближайшей перспективе не увидим», – прогнозирует Светлана Щеголева.