Сегмент банковских карт сохраняет устойчивую многолетнюю тенденцию к росту: это проявляется и в количестве эмитированных карт, и в объеме операций, совершаемых по ним. По экспертным оценкам, за год их число увеличилось более чем на 10%.

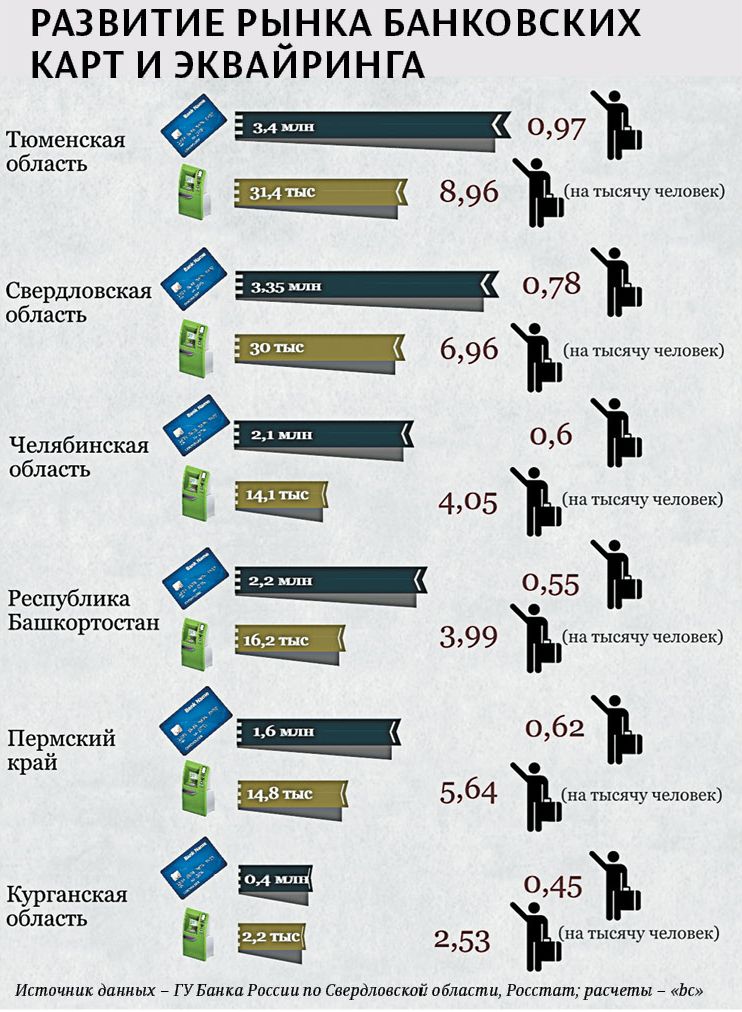

По данным Банка России, на 1 июля 2013 года число активных банковских карт на одного пермяка составляло 0,62, то есть двое из трех жителей имеют карту. Для сравнения, примерно такой же показатель зафиксирован в Челябинской области (0,6). Но в Тюменской и Свердловской областях он намного выше: 0,97 и 0,78 карты на одного жителя соответственно.

«Статистика говорит, что в основном карты используются для снятия наличных (70% оборота составляют операции по снятию наличных). Однако тенденция к увеличению доли безналичных расчетов налицо. Например, год назад доля безналичных операций в общем обороте составляла примерно 24%, сейчас – около 30%», – считают специалисты ОАО «Экопромбанк». Аналогичную тенденцию отмечает Игорь Мерзлов, директор Операционного офиса «Прикамский» Приволжской дирекции Росбанка. «Пермяки предпочитают использовать карты в основном для снятия наличных в банкоматах. Тем не менее, мы наблюдаем, что год от года число активных пользователей карт растет. Большую их часть составляют молодые люди, которые лучше ориентируются в различных кобрендовых и бонусных программах, а также стараются извлечь дополнительные преимущества от пользования картой в виде скидок или специальных предложений», – рассказывают Игорь Мерзлов. По данным Константина Колчанова, директора регионального центра Банка «Хоум Кредит» в Перми, существенного увеличения по количеству транзакций в Перми и Пермском крае не произошло, однако суммы, которые тратили клиенты по картам, увеличились – более чем на 30%.

Все эксперты сходятся в том, что банковские карты однозначно стали более понятным и востребованным продуктом. «Происходит это, во-первых, благодаря активному развитию платежной инфраструктуры: точек продаж, где можно расплатиться карточкой, с каждым днем становится все больше и больше. Во-вторых, повышается финансовая грамотность жителей нашей страны, и если раньше многие говорили, что не знают, как пользоваться картой, или боялись это делать, считая пластик небезопасным платежным инструментом, то сегодня число таких людей существенно сократилось. В-третьих, банки предлагают своим карточным клиентам различные программы лояльности и поощрения», – отмечает Владислав Вербин, вице-президент, директор департамента банковских карт «Ренессанс Кредит».

По словам специалистов Западно-Уральского банка Сбербанка России, в последнее время все чаще пермяки предпочитают расплачиваться пластиковыми картами как наиболее удобным и современным средством для совершения своих покупок. «Сегодня пластиковая карта – это уже не просто способ оплаты покупок, а выгодный для держателя карты маркетинговый инструмент, позволяющий в зависимости от типа карты копить бонусные мили, получать скидки во многих магазинах при оплате картой и т. п. Кроме того, у многих пермяков имеются кредитные карты, которыми удобно пользоваться для оплаты своих покупок», – рассказывают специалисты Западно-Уральского банка Сбербанка России.

Отметим, что, по данным ГУ Банка России по Пермскому краю, количество электронных терминалов, установленных в организациях торговли и услуг в регионе, на 1 июля 2013 года составило 14,87 тыс., то есть на одну тысячу пермяков, в среднем, приходится 5,64 терминала. Эта цифра в два раза выше аналогичной в Курганской области и в полтора – в Республике Башкортостан. Но и здесь Пермский край обошли Тюменская и Свердловская области, где на одну тысячу человек приходится 8,96 и 6,96 терминала соответственно.

В точках продаж

По словам специалистов «Экопромбанка», большинство точек продаж принимают к оплате банковские карты. «Чтобы не терять клиентов, они стараются предоставить им возможность оплаты товаров и услуг различными способами. В свою очередь клиенты заинтересованы оплачивать товары и услуги банковскими картами, так как многие сейчас используют различные бонусы, кредитные карты с грейс-периодом», – поясняют специалисты «Экопромбанка».

При этом, по оценкам экспертов, для организаций, намеревающихся установить POS-терминалы, наиболее значимым является соотношение высокого уровня надежности оборудования и привлекательной цены. «Крупные торговые точки с большим клиентским трафиком предъявляют дополнительные требования к скорости обработки данных, а также дополнительным возможностям автоматизации», – рассказывает Игорь Мерзлов. При выборе электронного устройства основными требованиями являются надежность оборудования, возможность выбора оптимальной модели терминала, учитывающей особенности и потребности бизнеса, поясняют специалисты Западно-Уральского банка Сбербанка России. «В последнее время популярность набирают беспроводные GPRS и Wi-Fi терминалы благодаря минимальным требованиям к техническому оборудованию торговой точки клиента. Терминалы устанавливаются абсолютно бесплатно, комиссия, взимаемая с предприятия, индивидуальна и зависит от объема денежных средств, проходящих по терминалу», – рассказывают специалисты Западно-Уральского банка Сбербанка России. Кроме того, предприятиям, реализующим свои товары и услуги через собственные сайты, банки предлагают услугу интернет-эквайринга – организацию платежного шлюза на сайте для оплаты товаров и услуг банковскими картами, рассказывают специалисты «Экопромбанка».