МЕТОДОМ ОЦЕНКИ

Проводя оценку производственно-складской недвижимости, эксперты рынка сходятся во мнении, что в Перми, как и в других регионах, этот сегмент развит слабо. За прошедшие три года ситуация никак не изменилась, и большинство предложений на рынке составляют склады, построенные еще в советское время.

Главной причиной отсталости аналитики называют централизацию всей российской транспортно-логистической системы. По мнению главного аналитика ООО «Аналитический центр «КД-консалтинг» Анастасии Печенкиной, тенденцией на ближайшие годы должна стать децентрализация: замена одной идеологии, основа которой – Московский транспортный узел, другой, где главными узлами этой системы будут несколько федеральных хабов.

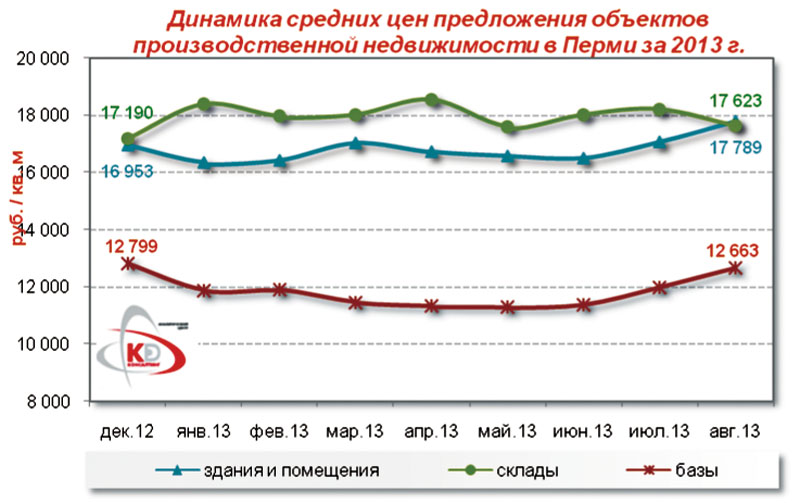

Децентрализация — это перспектива будущего. Сегодня же сегмент складской и производственной недвижимости Перми, по мнению аналитиков, все еще находится на этапе становления после кризиса 2008 года. «Начиная с 2010 года средняя цена на всех сегментах рынка производственной недвижимости Перми выросла примерно на 20%, в середине 2013 года она стабилизировалась. О тренде стабилизации также свидетельствует динамика цен и количество предложений на рынке купли-продажи (цены летом 2013 года стабилизировались, а объем предложения продолжил накапливаться). Это может свидетельствовать о снижении активности покупателей (спроса) и повышении конкуренции продавцов», – отмечает г-жа Печенкина.

Сегодня средняя цена предложения производственно-складской недвижимости в Перми составляет 16–17 тыс. руб. за кв. метр. «С начала года она упала на 16%. Диапазон колебаний средней цены в пределах 15–20% в целом характерен для этого сегмента коммерческой недвижимости», – констатирует Ирина Адаева, руководитель группы стратегического развития PAN City Group и специалист комитета по аналитике НП «РГР. Пермский край». По словам Анастасии Печенкиной, различается стоимость объектов и в зависимости от их типа. Например, средняя цена на отдельно стоящие производственные здания и помещения обычно на 1–2 тыс. рублей ниже, чем на склады. «Средняя цена на производственные базы в расчете на 1 кв. метр ниже, чем на отдельно стоящие объекты, и на конец августа 2013 года составила 12,7 тыс. рублей за квадрат», – добавляет собеседница.

В целом же аналитики считают, что говорить о средней стоимости по складской и производственной недвижимости нужно очень осторожно. «Каждый объект индивидуален, и требования потенциальных покупателей и арендаторов также индивидуальны. На пермском рынке пока нет типового предложения, какое, например, есть по жилой многоквартирной недвижимости, офисной и торговой. Здесь слишком велик перечень факторов, которые могут влиять на конечную стоимость объекта», – отмечает Ольга Козырева, директор ООО «Р-Консалтинг».

КАЧЕСТВОМ НЕ БЛЕЩУТ

Эксперты рынка говорят, что в сегменте производственно-складской недвижимости существует большой разброс предложений, связанный с дифференцированностью рынка. В связи с этим все они отличаются и по классам качества. Основной объем предложений составляют производственные склады (более 40%). Достаточно большие доли в структуре предложений приходятся на подсегмент производственных зданий и помещений (27%) и на подсегмент производственных баз (25%). Минимальные доли занимают подсегменты объектов промышленного автохозяйства и промышленных территорий.

Наиболее развитым является сегмент складов. «В нем наблюдается самая высокая средняя цена предложения, в 2013 году она колеблется около 18 тыс. руб. за кв. метр. Основную долю в структуре предложения занимают капитальные склады советской постройки, за счет них формируется и средняя цена. Предложения современных складов высокого класса качества на открытом рынке единичные», – рассказывает г-жа Печенкина.

А между тем складская недвижимость особенно важна, поскольку ее развитие отражает логистику региона и влияет на приход новых инвесторов. «Открытие многих бизнесов связано с необходимостью арендовать складские помещения. Даже любая продуктовая сеть нуждается в этом», – отмечает Ольга Козырева.

С тем, что городу не хватает качественных современных объектов складской недвижимости, согласны и эксперты PAN City Group. «На рынке производственно-складской недвижимости Перми преобладает предложение низкого качества – классов С, Д, Е. Аналогичная ситуация и по аренде. Поэтому предложение выше спроса. Спрос же тоже нельзя назвать низким, но он касается в основном помещений более высокого качества», – отмечает Ирина Адаева.

По ее словам, из-за такой тенденции объем сделок на рынке купли-продажи призводственно-складских помещений незначительный. Эксперты констатируют, в Перми исторически сложилось, что собственники помещений не стараются вкладываться в их ремонт, а те, кто нуждается в объектах высокого качества, предпочитают строить склады «под себя». За счет этого происходит и прирост новых площадей. Примером может служить компания «Henkel», которая построила для себя логистический терминал класса А, а также предприятия сетевого ритейла («Магнит» и «Виват»), которые приобрели земельные участки и строят на них собственные распределительные центры.

ЗАГЛЯДЫВАЯ ВДАЛЬ

Несмотря на все особенности и недостатки пермского рынка, у него есть перспективы развития. Что касается процесса децентрализации, то он может быть решен путем создания нескольких логистических кластеров. В консалтинговой компании Knight Frank считают, что ими должны стать такие 4 основных логистических хаба, как Краснодар – Ростов-на-Дону, Казань – Самара, Екатеринбург – Пермь, Новосибирск – Красноярск. «Что касается Уральского региона, то, по мнению Уральской логистической ассоциации, в его транспортно-логистическую схему необходимо включать все территории (Екатеринбург, Пермь, Челябинск, Тюмень) и создавать перекрестные транзитные пункты», – отмечает Анастасия Печенкина.

У Перми также есть преимущество в сравнении с регионами-соседями — морской порт. По словам Ольги Козыревой, с учетом того, что транспортировка грузов по воде максимально выгодна с экономической точки зрения, логистическая стратегия Пермского края могла бы это учитывать. «Но такой стратегии у нас нет, в отличие от ближайшего соседа Свердловской области и более дальнего — Казахстана. Там изначально ориентировались на поток грузов с Дальнего Востока и Средней Азии в Европейскую часть России и обратно», – отмечает собеседница. Она добавляет, что благодаря включению в логистическую систему города порта можно было бы повысить ее качественный уровень. А это, в свою очередь, привлекло бы новых игроков в экономику региона и поспособствовало росту его благосостояния.

Кроме того, в перспективе пермский рынок складов может все-таки пополниться объектами высокого качества. «Сейчас появляется множество объектов, которые не попадают на рынок (те, которые строят «под себя»), однако в будущем они могут сформировать сегмент вторичного рынка качественных промышленно-складских помещений», – считают эксперты ООО «Инвест-аудит».

По их мнению, проблему невостребованности части площадей также можно решить. Например, путем реконструкции производственных фондов и их дальнейшего использования либо путем изменения назначения неликвидных площадок. «В сегменте производственно-складской недвижимости, как и на рынке недвижимости в целом, второй вариант сказался бы положительно: если снижение объемов рынка скажется на потребителях, это приведет к небольшому росту цен и строительству новых, качественных площадей», – констатируют аналитики «Инвест-аудит». По данным PAN City Grop, сегодня среди территорий с наибольшим спросом складской недвижимости можно выделить: Осенцы, Краснокамск, Чусовской мост, Героев Хасана-Лобаново. «Через указанные транспортные узлы проходят материальные потоки пермских промышленных предприятий, профессиональных логистов, компаний – дистрибьюторов, предприятий сетевого ритейла, предприятий FMCG-сектора (компаний, формирующих спрос на рынке индустриально-складской недвижимости). Появление в Перми новых качественных объектов с участием федеральных и международных брендов, вероятнее всего, на этих направлениях», - добавляет Ирина Адаева.

Еще одним решением может стать стимулирование интереса инвесторов к проектам складской недвижимости. «Сегодня же девелоперов, которые специализируются на складской недвижимости, в Перми почти нет. Но сегмент становится все более привлекательным, и я думаю, что в ближайшее время мы увидим реализацию новых проектов», – заключает Ольга Козырева.

СПРАВКА

В ООО «Аналитический центр «КД-консалтинг» считают, что следует отметить наличие инициатив по реализации проектов индустриальных парков в Пермском крае. Однако этот процесс идет очень медленно. «Открытие парка «Красный» так и не состоялось, теперь он преобразован в «А Плюс Парк Пермь», первый корпус которого будет сдан в конце 2014 года. Перспективы реализации парка «Звездный» остаются неоднозначными. Завершение второй очереди складского комплекса «Навигатор» отложено на неопределенный срок в связи с банкротством его девелопера – компании ООО «Логопарк-Прикамье», – отмечают аналитики.

КОММЕНТАРИЙ

Ирина Адаева, руководитель группы стратегического развития PAN City Group:

– На рынке производственно-складской недвижимости Перми четко выделяются несколько зон: центральная (Краснова, Чкаловская, Стаханова–Данилиха, Садовый, Ераничи–Рязанская), юго-восточного направления (Крохалева, Хлебозаводская, Бахаревская, Хлебозаводская, Гипсовая), западного направления (Пролетарский, Заостровка, Красный Октябрь), юго-западного направления (Нагорный, Первомайский, Осенцы, Верхние Муллы), северного направления (Новогайвинский, Висим–Мотовилиха, Вышка-2, Кислотный). Среди них наиболее востребованы те, что входят в Индустриальный, Свердловский и Дзержинский районы города.

Что касается структуры предложения, то спросом пользуются качественные помещения с хорошей транспортной доступностью. Речь идет о новых складских комплексах в противоположность старым переделанным складам, при плотности загрузки которых в 70% возникают ситуации блокирования работы складского комплекса из-за невозможности разъезда двух фур. Новые объекты в этом сегменте рынка просто необходимы, и строиться они должны с ориентацией на федеральные и международные компании.

Так сегодня делает Екатеринбург. Там, в отличие от Перми, наблюдается перенасыщение рынка производственно-складской недвижимости: общий объем предложения подбирается к 1 млн кв. метров.