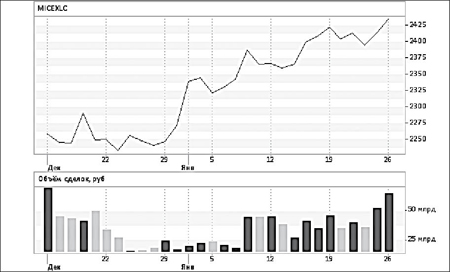

В новый год российский рынок вошел по новому графику работы. С 2012 года объединенная российская биржа RTS-ММВБ торгует по расписанию западных площадок. Если первое января пришлось на уикенд, и второе число было объявлено выходным, то с третьего дня биржи, включая и российских организаторов торгов ценными бумагами, уже работали в штатном режиме.

Первые две недели отметились крайне низкими оборотами, что и следовало ожидать. Динамика котировок российских акций, тем не менее, была чрезвычайно интересной. За первую половину января движение вверх по индексу составило более четырех процентов.

Фундаментально, как и раннее, внимание инвесторов по-прежнему приковано к событиям в Еврозоне. В середине марта ожидается погашение греческого долга, вокруг которого было столько шума всю вторую половину прошлого года. Ожидается, что ситуация может развиваться по двум сценариям. Базовый сценарий предполагает выполнение достигнутых ранее договоренностей, а именно, списание 50–60 % греческого долга в обмен на соблюдение Грецией ряда условий, касающихся бюджетной политики государства. В случае реализации базового сценария какой-либо паники на рынках не ожидается, по большому счету, дефолт Греции — свершившийся факт, и вопрос заключается в том, в какой форме это будет осуществлено. И вариант «мягкой» посадки — базовый сценарий, уже учтен в ценах.

А вот при втором сценарии, на реализации которого настаивают некоторые частные фонды, покупавшие греческие облигации и страховку от дефолта — так называемые кредитные дефолтные свопы, удар по рынкам и вообще по финансовой и политической системе Еврозоны, может быть весьма ощутим. В первую очередь, пострадают банки и прочие институционалы, которые страховку от дефолта ранее и продавали, и согласно условиям данного инструмента обязаны будут компенсировать потери инвесторов греческих облигаций. Далее Греция будет вынуждена вернуться к своей национальной валюте для спасения своей банковской системы, и ее выход из Еврозоны будет мощным политическим ударом по Европейской валютной системе. Однако остаемся оптимистами и рассматриваем данный сценарий как маловероятный и возлагаем огромные надежды на «спасателей» Еврозоны.

Более того, в январе на американском рынке стартовал сезон отчетностей. Несмотря на то что крупнейшие банки рапортуют об увеличении прибылей, мы не склонны воспринимать цифры из отчетов с большим оптимизмом. С другой стороны, о рецессии в 2012 году говорят как минимум последние полгода, понижаются прогнозы по темпам роста экономики как в целом по миру, так и по отдельным регионам, и некоторое ухудшение статистики по прибылям корпораций было вполне ожидаемым. Более того, учитывая, что негативные новости не оказывают существенного влияния на рынок, можно заключить, опять же, что весь негатив уже присутствует в ценах. А фундаментальные уровни по S&P500 на 2012 год нами оцениваются как 1300–1500 пунктов, что несколько выше текущих значений индекса. То есть некоторый потенциал роста здесь присутствует.

На российском рынке компании также публикуют отчеты о своей деятельности за 2011 год. В частности, намедни отчитался Сбербанк, который показал рекордную прибыль. Хотя более детальный анализ строк отчета о прибылях и убытках не вызывает море позитивных эмоций и скорее оценивается нами как нейтральный отчет. Другим интересным событием стало обнародование списка компаний, приватизация (продажи госпакетов), которых не предполагается в 2012 году. В число данных эмитентов попала и «Транснефть», за привилегированными акциями которой мы пристально наблюдаем с ноября прошлого года.

ООО «Инвестиционная

компания «ВИТУС»,

ул. Ленина 50, 3-й этаж.

Тел.: (342) 218-42-79, 218-41-84.

Более подробная информация об услугах и лицензиях компании на сайте www.vitus.ru

Информация и мнения, содержащиеся в настоящих публикациях, были подготовлены ООО «ИК «ВИТУС» и предназначены исключительно для ознакомления клиентов компании. Несмотря на то, что были приложены значительные усилия, чтобы сделать информацию, содержащуюся в настоящем материале, как можно более достоверной и полезной, «ВИТУС» не претендует на ее полноту и точность. Содержащаяся в материалах информация может быть изменена без предварительного уведомления.