Аудиоверсия статьи доступна здесь.

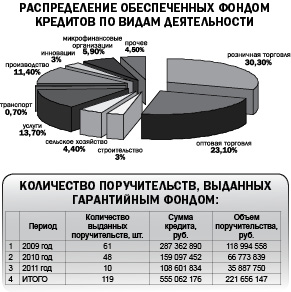

Пермским гарантийным фондом с момента начала его работы было выдано 119 поручительств. Каков механизм привлечения фонда в качестве поручителя?

– Бизнесмены могут обратиться к нам напрямую, к одному из 20 наших партнеров (18 банков и 2 лизинговые компании), через Министерство развития торговли и предпринимательства или через отделы поддержки предпринимательства местных администраций в территориях. Если заинтересованное лицо обратилось к нам напрямую или через сайт, мы собираем с него в электронном виде универсальный для всех банков пакет документов и рассылаем его по нашим партнерам. Когда фонд получает предварительное одобрение от определенного количества банков, мы предпринимателю говорим: «Выбирайте: банк А предложит кредит под 12 %, банк B — 13 %». У всех у них будут разные условия возврата, и заемщик вправе определиться сам. Если он обратится напрямую в банк, и выяснится, что ему не хватает залога, банк-партнер предложит обратиться в наш фонд.

Какие требования вы предъявляете к заемщикам?

– Сегодня мы полностью ориентируемся на условия, которые выставляют своим кредиторам банки (это могут быть требования по минимальным оборотам по счетам, сроки работы). В случае когда банк кредит одобряет, мы выступим в качестве поручителя в 99 %. По этой же причине у нас не так много Start-up-проектов, многие банки не готовы работать с вновь созданными малыми предприятиями. Но все-таки в числе наших партнеров есть те, кому подобные проекты интересны.

По каким суммам ПГФ выступает в качестве поручителя?

– Мы можем поручиться на сумму, которая не превышает половину размера кредита, но не более 5 млн рублей. Например, в случае если у предпринимателя есть какой-то залог, который не обеспечивает всю заемную сумму. На вторую половину суммы предприниматель должен найти второго поручителя. Впрочем, некоторые банки, увидев нас в списке поручителей, другого дополнительного обеспечения не требуют.

Однако и 50 % – это не предел. Если предприниматель ведет деятельность в приоритетных направлениях, сумма поручительства может увеличиться до 70 % (не более 7 млн рублей). Пермский гарантийный фонд определяет приоритетные направления самостоятельно — производство, сельское хозяйство, инновации, бытовые услуги. Они соответствуют векторам краевой целевой программы развития предпринимательства.

Сколько стоят ваши услуги?

– Мы берем два процента от суммы поручительства. При этом банки-партнеры снижают ставку по кредиту, если он обеспечен нашим поручительством. Банкам это выгодно, они приравнивают поручительство к имущественному залогу. Банку неинтересно брать в залог недвижимое имущество. Ведь перед тем, как взять недвижимость в залог, ее необходимо оценить и застраховать, контролировать, чтобы она не теряла в цене. А если заемщик перестает платить, встает проблема выставления на торги и реализации заложенного актива. Это требует больших финансовых и временных затрат. А мы поручаемся живыми деньгами, которые есть у нас на депозитных счетах в различных банках. И банк знает, что если у заемщика что-то случается и он перестает платить, мы возвращаем сумму, которая обеспечена нашим поручительством. Очевидные выгоды получает и клиент. На самом деле наш процент весьма невысок. Мы проводили аналитику по субъектам Федерации, в которых активно работают гарантийные фонды. В среднем плата составляет

3–4 %, а в Татарстане, например, 5 %. 2 %, установленные ПГФ, оптимальны и для заемщиков, и для обеспечения капитализации уставного капитала фонда. И несмотря на то, что эта плата должна быть единоразовой, мы идем бизнесу на уступки и предоставляем рассрочку и отсрочку вплоть до конца действия кредитов.

Как вы страхуетесь от дефолтов по займам, по которым выступаете поручителями?

– Сделки в ПГФ пока не страхуются, чтобы избежать дополнительной нагрузки. Минэкономразвития России предоставляет деньги на формирование уставного капитала фондов, изначально предполагая, что часть из них пойдет на оплату банкам в случаях невозврата кредита заемщиками. Однако механизм возврата средств, выплачиваемых нами банкам в случае необходимости, есть. Как только мы банку заплатили за заемщика, у нас возникает к последнему регрессное право требования. И мы включаем уже юридические механизмы — обращаемся в суд. Однако с момента начала работы ОАО «Пермский гарантийный фонд» просроков по кредитам у нас не было (с апреля 2011 года).

Планируете ли вы увеличивать сумму уставного капитала фонда?

– В настоящее время уставный капитал ПГФ 188,4 млн рублей. И есть возможность его увеличить. Минэкономразвития каждый год проводит конкурс на право получения дополнительных средств. На участие в нем может заявиться каждый региональный фонд, обеспечив свою долю софинансирования, пройдя конкурсный отбор. В 2012 году мы обязательно примем участие в этой программе. В случае удовлетворения нашей заявки ПГФ сможет увеличить лимиты поручительств в зависимости от размеров кредита. Однако не факт, что пороги сумм увеличатся, сейчас нашего капитала хватает на то, чтобы поддерживать своим поручительством кредиты в 7–10 млн рублей. В этом нет какой-то существенной проблемы, ведь эти суммы в большинстве случаев оптимальны для малого бизнеса.

Какие задачи стоят на сегодня перед вами?

– Мы провели анализ всех проблем, связанных с развитием кредитования малого и среднего бизнеса. На сегодня малым предприятиям и индивидуальным предпринимателям не очень просто разобраться в банковских кредитных продуктах. И наконец, не все банки представлены в территориях. Все эти проблемы мы хотим решить. На площадке Пермской торгово- промышленной палаты мы будем создавать электронную базу кредитных продуктов банков, которые захотят принять участие в проекте. Благодаря этой базе предприниматель сможет зайти на сайт, ввести параметры и получить список банков или лизинговых компаний, которые удовлетворяют условиям поиска. Доработаем форму электронной заявки на получение кредита на нашем сайте. Нашим приоритетом на сегодня является формат единого окна, чтобы предприниматель, и в первую очередь из территорий края, не тратил время и деньги на поиск нужного банка и не ездил в краевой центр несколько раз. Недавно со Сбербанком мы договорились о такой работе. Услуга поручительства благодаря развитой филиальной сети Сбербанка доступна теперь по всей территории края. Чтобы иметь своих представителей в каждой территории края, мы сегодня развиваем систему тьюторов (консультантов в территориях), за привлеченных клиентов консультанты будут получать процент.

На фоне ожидаемой волны кризиса будет ли гарантийный фонд ужесточать свою политику выдачи поручительств?

– На самом деле во время кризиса 2009 года поручительство пользовалось большим спросом. Поэтому кризисные ситуации в нашем случае, напротив, привлекают в фонд надежных клиентов, которым нужны свободные денежные средства.

Справка «bc»

ОАО «Пермский гарантийный» фонд выделен в отдельную структуру из ОАО «Пермский центр развития предпринимательства» в конце 2010 года по требованию Минэкономразвития РФ. Сфера деятельности фонда — поручительство по кредитам в банках и лизинговых компаниях для субъектов малого и среднего бизнеса. Начиная с 2009 года до реорганизации поручительства выдавались ОАО «Пермский центр развития предпринимательства». С момента начала деятельности было выдано 119 поручительств по кредитам для малого и среднего бизнеса.