Падение жизни. Страхование жизни в 2009 году продемонстрировало самое серьезное падение среди других видов страхования. По итогам 9 месяцев (более поздних данных нет) в России сбор премий упал на 26,7 %, а в Пермском крае – на 43,5 %. По словам Эммы Никитиной, заместителя директора по страхованию жизни пермского филиала «Росгосстрах», основное падение пришлось на первое полугодие 2009 года, а с третьего квартала начался рост.

Эксперты «bc» считают, что по итогам года падение будет сопоставимо с результатами 9 месяцев. Хотя, по мнению Алексея Разуваева, председателя совета директоров общества страхования жизни «Россия» (Москва), основные негативные процессы уже дали свой результат, поэтому снижение за год остановится на уровне примерно 20 %. Юлия Алехина, начальник управления маркетинга страховой компании «Ингосстрах-Жизнь», в свою очередь утверждает, что общий сбор премий по итогам 2009 года будет на 30 % ниже, чем по итогам 2008 года с учетом динамики по кварталам.

В прогнозах по дальнейшему развитию рынка страхования жизни эксперты «bc» не единодушны. Максим Чернин, генеральный директор страховой компании «Allianz РОСНО Жизнь» (Москва), полагает, что в 2010 году рынок страхования жизни начнет прирастать по всем сегментам. «В розничном и банковском страховании – до 20 %, в корпоративном – от 5 до 10 %», – прогнозирует он. Эмма Никитина считает, что в 2010 году рост будет в масштабах 10—20 %, прежде всего он будет обеспечен благодаря восстановлению банковского канала страхования. Дмитрий Перхун, генеральный директор страховой фирмы «Адонис», не столь оптимистичен, он считает, что в наступившем году рынок восстановиться не сможет.

3,5 млрд на двоих. По словам Юлии Алехиной, в кризис более всего пострадали кредитное и корпоративное страхование, поэтому и наибольшее снижение сборов наблюдается у страховщиков, специализирующихся на продажах через банковские каналы и на обслуживании материнских компаний. Страховщики утверждают, что падение рынка страхования жизни фактически обеспечено снижением сборов премий двумя крупными компаниями – «Русский Стандарт Страхование» (занимающейся банковским страхованием) и «СОГАЗ Жизнь» (являющейся кэптивным страховщиком «Газпрома»), поэтому они считают, что рассматривать падение как общерыночную тенденцию нельзя.

Алексей Разуваев:

– В денежном эквиваленте снижение сбора премий составило 3,8 млрд рублей, из которых 3,5 млрд пришлись на две компании. Таким образом, на остальной рынок пришлось 300 млн рублей снижения, что не так много, особенно в условиях нынешней экономической ситуации. Более того, часть рыночно ориентированных компаний показали прирост.

В «Allianz РОСНО Жизнь» говорят о приросте бизнеса в 30 %, в «Ингосстрах-Жизнь» сбор премий вырос на 28,8 %.

Выбор «физиков». Собеседники «bc» говорят о том, что сокращение премий по страхованию жизни не следует приравнивать к отказу от этого вида страхования.

Максим Чернин:

– Около 60 % всего бизнеса на рынке приходится на продажи страхования через банки. И именно в этом сегменте из-за сокращения объемов кредитования произошло наибольшее падение, до 40 % только в первые кризисные месяцы. Со стороны физлиц мы не заметили сильного сокращения спроса на программы страхования жизни, как и не произошло серьезного роста расторжения страховых полисов.

Юлия Алехина также утверждает, что индивидуальные клиенты продолжают делать выбор в пользу страхования жизни, уровень пролонгации договоров остался на высоком уровне.

Дмитрий Перхун в свою очередь говорит о том, что в силу снижения доходов население сократило и расходы, а страхование жизни – статья, от которой в период кризиса отказываются чаще всего.

Эмма Никитина объясняет большие масштабы падения сбора премий в Пермском крае спецификой региональной экономики, в частности тем, что в крае работает много производственных предприятий, на деятельность которых кризис оказал большое влияние.

Дмитрий Перхун:

– Кроме того, серия банкротств страховых компаний подрывает уверенность населения в надежности и сохранности собственных вложений. Накопительное страхование жизни – это вложения на 5, 10, 20 лет. Гарантии, что к периоду получения выплат страховщик не исчезнет с рынка и страхователь не окажется в положении обманутого вкладчика, нет. Так что пока не будет системы цивилизованного банкротства с четкой процедурой передачи страхового портфеля другому страховщику, фонда гарантий, о восстановлении доверия к этому рынку говорить сложно.

Однако Максим Чернин утверждает, что в 2009 году спрос на накопительные программы сохранился, в условиях кризиса они получили большее распространение как инструмент не только страховой защиты, но и инвестирования. «Многие инвесторы решили направить свои накопления на страхование жизни», – отмечает собеседник «bc».

По мнению Эммы Никитиной, основная проблема не в том, что люди не готовы заключать страховые договоры, а в том, что страховщики не успевают дойти до потенциального клиента в связи с нехваткой кадров, поэтому, к примеру, в «Росгосстрах-Жизнь» в 2010 году планируется активный набор сотрудников и их дальнейшее обучение.

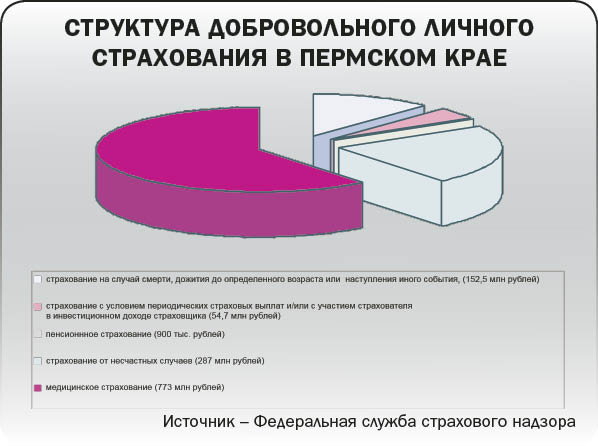

Без соцпакетов. Личное страхование без учета жизни также демонстрирует падение. По итогам 9 месяцев 2009 года в России сбор премий сократился на 7,4 %, а в Пермском крае – на 23,6 %. Ольга Шукало, продакт-менеджер по личному страхованию группы «УралСиб» (Москва), объясняет снижение объемов премий финансовым кризисом.

Ольга Шукало:

– Кризис в банковском секторе отразился на снижении объемов по страхованию заемщиков, кроме того, на сокращение повлияло и стремление клиентов банков к досрочному погашению кредитов, что ведет к уменьшению страховых сумм. В сегменте страхования путешествующих сокращение премий обусловлено снижением доходов населения и отказом от дополнительных трат на отдых.

По словам собеседницы «bc», уменьшились и объемы по коллективному страхованию от несчастных случаев, которое активно развивалось в рамках соцпакета для сотрудников, однако кризис сократил расходы компаний на персонал. Вместе с тем Снежана Литвинова, директор департамента страхования от несчастных случаев и болезней компании «РОСНО» (Москва), говорит, что большинство работодателей прямо заявляли о том, что не собираются окончательно отказываться от страховых услуг. «В результате конструктивных переговоров соцпакеты многих работников остались неизменными, а для некоторых условия были улучшены», – поясняет она.

Снежана Литвинова утверждает, что в течение года темпы падения премий в личном страховании нарастали. «Наряду с этим наметилась и следующая тенденция: в связи с кризисом страхователи стали заметно разборчивее при выборе страховщика. В связи с этим можно говорить о качественных изменениях портфелей страховых компаний, так серьезные игроки увеличили свою долю на рынке за счет ухода неустойчивых компаний», – резюмирует эксперт «bc».

Справка «bc»

Динамика сборов по страхованию жизни в России в течение целого ряда лет была отрицательной. В 2003 году сборы по страхованию составляли 155,7 млрд рублей, в 2004-м – 91,9 млрд, в 2005-м – 25,3 млрд, в 2006-м – 16 млрд, в 2007-м – 22,7 млрд, в 2008-м – 18,7 млрд рублей. По словам Юлии Алехиной, снижение сборов до 2006 года связано с очищением рынка от схемного страхования, а в 2008–2009 годах – обусловлено кризисными явлениями в экономике.

Комментарий

Дмитрий Перхун, генеральный директор страховой фирмы «Адонис»:

– Личное страхование наряду со страхованием жизни включает в себя страхование от несчастных случаев и добровольное медицинское страхование.

Локомотивом развития страхования от несчастных случаев в предкризисные годы являлось страхование заемщиков, поэтому те страховщики, которые сделали ставку на агрессивное развитие банковского страхования, сейчас демонстрируют наибольшее сокращение объемов премий по личному страхованию, поскольку они напрямую зависят от объемов банковского кредитования.

Я полагаю, что восстановление рынка до объемов 2008 года произойдет не скоро по нескольким причинам. Во-первых, кризис «отрезвил» как банки, так и население, и в ближайшее время кредитного бума не предвидится. А во-вторых, законодательно отменено обязательное страхование жизни заемщика, и теперь при ипотечном кредитовании можно страховать только предмет залога.

Таким образом, страховщикам придется научиться жить в новых реалиях. Прежде всего нужно вновь обратить внимание на корпоративное страхование от несчастных случаев, тем более что для этого законодателем созданы все предпосылки — увеличен размер годового взноса на застрахованного до 15 тыс. рублей и расширен перечень страховых случаев, и все это учитывается в составе затрат предприятия.

Что касается добровольного медицинского страхования, то оно также демонстрировало уверенный прирост премий, но кризис и здесь сыграл свою роль. Первым, от чего отказались большинство работодателей в период кризиса, стали социальные пакеты для работников. Я думаю, что рынок будет восстанавливаться поступательно, а возможно, даже и опережающими темпами. Добровольное медицинское страхование первым отреагирует на выход из кризиса, так как для этого существует несколько причин.

С одной стороны, налицо рост потребности в данном виде страхования. Ухудшение состояния здоровья работников, задержки в реформировании системы обязательного медицинского страхования, приводящие к снижению доступности медицинской помощи в рамках государственных гарантий, приводят к формированию отложенного спроса на качественные медицинские услуги, цены на которые имеют тенденции к неуклонному росту.

С другой стороны, изменение налогообложения в части перехода на страховой принцип социальных начислений и явно выраженная тенденция к увеличению совокупной доли последних, а также увеличение доли отнесения взносов по ДМС на себестоимость с 3 до 6 % фонда оплаты труда делают очевидно приоритетным добровольное медицинское страхование по сравнению с простым ростом оплаты труда.

Тем не менее кризис не мог не внести свои коррективы в изменение структуры спроса. Наиболее востребованными станут страховые программы с видами медицинской помощи, напрямую влияющими на снижение трудопотерь и эффективность работы, такие как амбулаторно-поликлиническое обслуживание, скорая помощь, стационарная помощь.