Идея зарабатывать на страховом посредничестве не нова: западные страховщики пополняют через брокерские компании около 70 – своих клиентских портфелей, тем самым освобождая ресурсы на разработку новых продуктов и развитие отношений с партнерами. В России в этом плане все с точностью до наоборот: страховой брокеридж до сих пор – почти новация, особенно в регионах.

В Перми первые страховые брокеры стали появляться не так давно, примерно с 2004 года. К 2007 году на рынке функционировало всего несколько компаний, занимавшихся посредничеством в сфере страхования, – «Страховой корпус», «Урал СБК», «Пермское финансовое бюро», «Априори» и «Пермское страховое агентство». Бурное развитие этот сегмент получил перед кризисом, когда резко возросло количество выдаваемых кредитов, требующих страхования залога. Особенно это касалось автокредитования в период высокого спроса на автомобили. В итоге сегодня в Перми насчитывается уже более 40 компаний, позиционирующих себя как страховые брокеры. Однако, как отмечают сами игроки, на рынке наблюдается очень высокая текучесть – компании появляются и исчезают практически каждый месяц. Всего трое «старожилов» – «Парк Иншуренс», «Право и безопасность» и «Национальный финансовый дом – Страховой брокер» – получили лицензии на осуществление деятельности страхового брокера. Все остальные компании, присутствуя на рынке и не имея лицензии, называются брокерами условно и по факту являются страховыми агентами, действующими в форме юрлица. Хотя, как показывает опыт, отсутствие лицензии отнюдь не мешает работать и зарабатывать.

Регулирование. Формально инструментом регулирования рынка услуг страховых брокеров является обязательное лицензирование деятельности компаний. Лицензированный брокер не может заниматься никакими видами деятельности, кроме страхования, и обязан отчитываться о своей деятельности. Однако генеральный директор «Пермского финансового бюро» Александр Грачев считает, что на сегодняшний день лицензия несет в основном имиджевую составляющую. Многие руководи-тели компаний, работающих на рынке страхового посредничества, соглашаются: как регулирующий механизм, лицензия бесполезна. Сергей Пантюшкин, заместитель директора «Пермского страхового агентства» отмечает, что регулирование в сфере страхового брокериджа хотя и присутствует, но действует формально: требуемая к сдаче отчетность достаточно стандартна, а случаи отзыва лицензии редки. Если говорить об Ассоциации профессиональных страховых брокеров, то, по мнению г-на Пантюшкина, участие в ней не дает компании реальной поддержки и содействия в разрешении конфликтов, возникающих, например, в случае отказа страховой компании производить выплату. По словам г-на Пантюшкина, в этой ситуации у брокера очень мало рычагов воздействия, и как правило, он вынужден смириться с определенными потерями, чтобы сохранить отношения со страховщиком.

Разные посредники. Сегодня на пермском рынке страхового брокериджа работают несколько категорий игроков. Большая часть страховых посредников занимается автострахованием. Около 80 – клиентского портфеля таких компаний составляют клиенты физлица. Однако есть компании, специализирующиеся преимущественно на обслуживании юрлиц, в частности «Пермское страховое агентство». Также на пермском рынке работает большое количество индивидуальных брокеров. Лидерами на пермском рынке страхового посредничества, по оценкам самих игроков, являются «Страховой корпус», «Пермское финансовое бюро», «Атлант-страхование» и «Пермское страховое агентство». Все эти компании были основаны до кризиса, в 2004–2007 годах.

Кроме того, все больше банков и автодилеров, раньше прибегавших к сотрудничеству со страховыми брокерами, теперь начинают предоставлять услугу страхового посредничества

самостоятельно. Обширные

клиентские базы, а также удобство оказываемой услуги делают их вполне конкурентоспособными. Даже предлагая не самые выгодные тарифы, эта категория игроков всегда будет иметь своих клиентов, ведь застраховать автомобиль или залоговое имущество непосредственно в банке или в автосалоне чаще всего проще и быстрее.

Появление в 2009–2010 годах на рынке новых игроков в виде банков и автодилеров оттянуло на себя часть клиентуры брокеров, специализирующихся на розничных продажах. В корпоративном же секторе по позиции местных игроков, работающих в основном с юридическими лицами, удар нанес недавно обосновавшийся на пермском рынке федеральный игрок «РТ-Страхование». Это профессиональный лицензированный брокер, созданный при госкорпорации «Ростехнологии». В Пермском крае достаточно много компаний, которые входят в эту корпорацию. Это предприятия холдинга ОАО «ОПК «Оборонпром»: ОАО «Авиадвигатель», ОАО «ПМЗ», ОАО «ПАО «Инкар», ОАО «СТАР», ОАО «Редуктор ПМ» и другие. Теперь для них все виды страхования будут в обязательном порядке совершаться только через «РТ-Страхование». Для пермских компаний-посредников это может обернуться серьезной потерей дохода. По словам Сергея Пантюшкина, у «РТ-Страхования» есть фора в виде сформированной клиентской базы и административного ресурса, а значит, и возможность за 2–3 года оттянуть на себя существенную часть корпоративного сектора.

Таким образом, пермский рынок посреднических услуг в страховании по сути насыщен. По оценкам игроков рынка, особенностью страхового брокериджа является то, что клиенты, которых устраивает обслуживание в определенной компании, предпочитают ей не «изменять». Поэтому клиентские портфели наиболее крупных и стабильных игроков рынка, будучи сформированными, достаточно редко подвергаются серьезному обновлению. Особенно это касается тех брокеров, которые специализируются на работе с юридическими лицами, – руководители компаний предпочитают иметь дело с известными и проверенными партнерами. Кроме того, огромную роль играют личные связи и знакомства. Получается, что рынок поделен, и компании не конкурируют между собой напрямую.

Именно поэтому, по мнению г-на Грачева, компаниям, заходящим на рынок после кризиса 2008 года, просто негде было брать клиентов. По мнению брокеров и представителей страховых компаний, перенасыщенность рынка является причиной возникновения недобросовестной конкуренции. Например, типичной для 2009–2010 годов была ситуация, когда клиентские базы «уводились» сотрудниками с прежних мест работы – из страховых компаний, банков и автосалонов, а личная информация о застрахованных оказывалась почти общедоступной. В результате в момент окончания действия страхового полиса клиент получал телефонный звонок не только от своего страхового брокера, но и от десятка других компаний, активно предлагавших аналогичные услуги. Кроме того, пытаясь выжить в кризис, брокеры предлагали полисы по более низкой цене, чем страховые компании, компенсируя убыток за счет получаемого вознаграждения. Формально такая скидка не является незаконной, но как правило низкая цена оборачивается падением качества обслуживания. Такие случаи на рынке наблюдаются до сих пор. По мнению игроков, все это крайне негативно влияет на репутацию брокерских компаний в целом.

Семь лет спустя. Сами игроки оценивают уровень развития рынка страхового брокериджа в Перми по-разному. Если Александр Грачев считает, что рынок существенно продвинулся, и услуга стала востребованной – что и породило в какой-то мере проблему избыточной конкуренции, то, по мнению Сергея Пантюшкина, рынок за пять лет почти не сдвинулся с места – перечень оказываемых услуг для большинства компаний остался неизменным с 2006 года, уровень осведомленности об услуге и ее преимуществах перед прямым обращением в страховую компанию по-прежнему достаточно низок. Г-н Пантюшкин отметил, что во многом это вина самих брокеров: «На этом рынке никогда не занимались всерьез рекламой, не пытались донести информацию о своих услугах до потребителя. То есть это достаточно закрытая профессиональная среда, построенная на долгосрочных отношениях. Всех своих клиентов мы приобрели практически в самом начале нашей деятельности».

Страховые компании также достаточно скептично смотрят на уровень развития рынка. «Рынок услуг страховых посредников растет количественно, но не качественно. Страховых посредников становится все больше, и, с одной стороны, конкуренция растет с каждым днем, что, безусловно, вынуждает их работать над качеством предоставляемых услуг, с другой стороны, большинство компаний-посредников по-прежнему ориентированы только на сборы по ОСАГО и КАСКО и не готовы не только осуществлять сопровождение своих клиентов на протяжении действия договора, но и расширять спектр предлагаемых ими страховых продуктов», – комментирует ситуацию заместитель директора по партнерским продажам филиала ООО «Росгосстрах» в Пермском крае Андрей Жуланов. Начальник отдела страхования имущества и перестрахования пермской страховой компании «Адонис» Юлия Зайцева придерживается той же точки зрения: на рынке достаточно много как профессиональных игроков, ориентированных на долгосрочное сотрудничество, так и дилетантов.

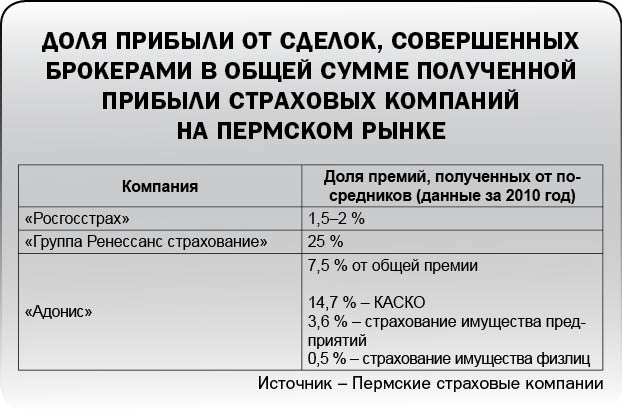

Впрочем, среди пессимистов в основном – те страховщики, которым брокеры приносят не самую существенную долю премий. Для сравнения: «Росгосстрах» осуществляет через страховых брокеров всего 1,5–2 – продаж, в то время как «Группе Ренессанс страхование» посредники приносят около четверти всех премий. По данным директора Пермского филиала «Группы Ренессанс страхование» Ольги Мусихиной, комиссионное вознаграждение для брокера может достигать 20 – от страховой премии. При этом она отмечает, что не следует считать этот канал продаж дорогим, так как посредник сам занимается привлечением клиентов, в то время как при прямых продажах страховщику приходится нести в одиночку существенные расходы на привлечение клиентов и рекламу.

Справка «bc»

Страховой брокер занимается подбором для клиента оптимальной страховой компании, исходя из его индивидуальных потребностей. С момента заключения договора брокер является посредником при разрешении различных вопросов, возникающих в ходе взаимодействия клиента и страховщика, консультирует клиента и защищает его интересы перед страховой компанией.

Основным преимуществом обращения к брокеру по сравнению с самостоятельным мониторингом рынка и обращением в страховую компанию напрямую считается получение полной и достоверной информации обо всех предложениях, действующих на рынке. Опытный брокер способен оценить надежность и репутацию той или иной страховой компании, спрогнозировав ее финансовое состояние на ближайшее будущее. Другим серьезным преимуществом, которое приписывается брокерам, является их способность помочь клиенту грамотно заполнить и вовремя подать заявку на получение страховой выплаты, что в идеале может заметно ускорить и упростить для клиента процесс получения компенсации.