Оживление рынка. По итогам первых месяцев 2010 года страховые компании фиксируют оживление рынка банковского страхования, обусловленное прежде всего активизацией процессов на рынке автокредитования и ипотеки.

Андрей Жуланов, заместитель директора по партнерским продажам филиала «Росгосстрах» в Пермском крае, рассказывает, что сейчас компания находится на уровне 170—180 % по сравнению с аналогичным периодом 2009 года. «Конечно, эти показатели не свидетельствуют о таком же росте объемов кредитования. В 2010 году, как и в прошлом, клиенты более осознанно подходят к выбору страховщика. Многие за последнее время столкнулись с проблемой невыплат: страховые компании уходят с рынка, лишаются лицензий или просто затягивают до бесконечности процесс урегулирования убытков. В результате мы ощутили значительный приток клиентов из тех компаний, которые либо покинули рынок, либо столкнулись с финансовыми трудностями», – уточняет Андрей Жуланов. Только за последний год со страхового рынка Пермского края ушло порядка 15 %.

Петр Ковтун, заместитель директора Приволжской дирекции РОСНО, также говорит о росте объемов страхования в 2010 году. «По итогам первых трех месяцев сборы компании в Пермском крае в сегменте партнерских продаж возросли в три раза по сравнению с аналогичным периодом 2009 года. Это произошло, в частности, благодаря активной работе по расширению программ сотрудничества с банками и автосалонами», – поясняет эксперт.

По словам Ирины Репиной, руководителя управления продаж Пермского филиала «АльфаСтрахование», увеличение объемов кредитования положительно отразилось на результатах работы компании. Тем не менее собеседница «bc» утверждает, что вряд ли продажи полисов через банковские каналы достигнут уровня 2008 года, поскольку сейчас наблюдается уменьшение средней суммы выдаваемых кредитов.

В рейтинговом агентстве «Эксперт РА» в свою очередь предупреждают, что срок действия «старых» договоров, заключенных во время бума кредитования, в 2010–2011 годах завершится, и поток страховых премий по этим договорам прекратится. «Если в 2010 году прирост объема нового бизнеса будет незначительным, то, даже несмотря на оживление кредитования, может произойти краткосрочное падение рынка банкострахования», – поясняют специалисты.

По данным агентства «Эксперт РА», у банков повышается интерес и к страхованию собственных рисков. Перспективным направлением банкострахования в ближайшем будущем будет комплексное страхование рисков банков (Bankers Blanket Bond – ВВВ). В 2009 году на страхование операционных рисков банков (ВВВ), по оценкам «Эксперт РА», пришлось 270 млн рублей, что превысило объем 2008 года на 12,5 %. Для рынка банкострахования это незначительная сумма, но постепенно она увеличивается.

Точка падения. По оценкам Петра Ковтуна, в 2009 году в целом по региональному рынку сокращение объемов по новым договорам страхования ипотеки составило около 80 %, а страхования автокредитов – около 56 %. «Темпы падения были бы еще выше, если бы не шлейф пролонгаций по заключенным ранее договорам», – добавляет эксперт «bc».

По России продажи страховых компаний через банковские каналы сократились в 2009 году на 10 % по сравнению с 2008 годом, подсчитали в рейтинговом агентстве «Эксперт РА». Падение рынка банкострахования по новому бизнесу гораздо глубже. «Объем ипотечного кредитования сократился в 2009 году в 4,3 раза, автокредитования – в 4 раза, объемы страхования уменьшились пропорционально этому», – отмечают в агентстве.

Таким образом, пессимистичные прогнозы Федеральной службы страхового надзора и экспертов в страховой отрасли сбылись. Напомним, еще в конце 2008 года они предполагали, что в первую очередь в результате кризиса пострадает банковское страхование, которое занимает существенную доля в портфелях компаний.

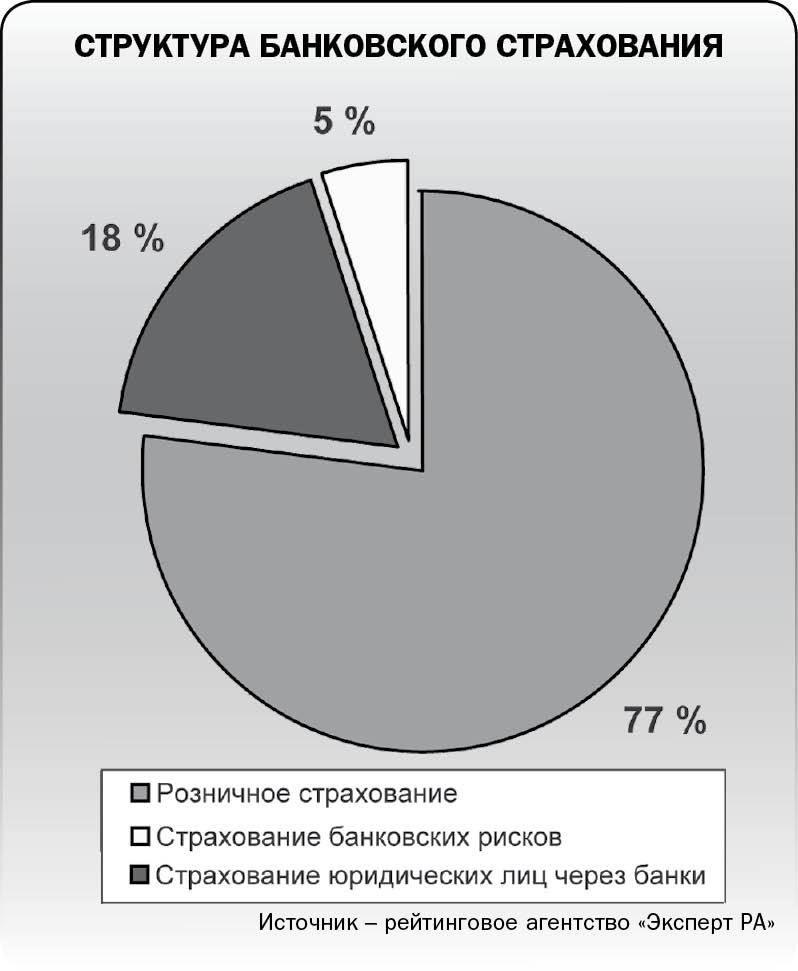

Розница лидирует. В структуре банковского страхования в 2009 году, по оценкам специалистов «Эксперт РА», 77 % принадлежат розничному страхованию, доля страхования юридических лиц равна 18 %, а банковских рисков – 5 %. Объемы этих секторов в 2009 году составили соответственно 62,3, 14,7 и 4 млн рублей.

По данным рейтингового агентства, розничное страхование в 2009 году сократилось на 11 %, юридических лиц – на 9 %, а банковских рисков – на 2 %. В «Эксперт РА» также подсчитали, что в пятерку основных видов банковского страхования в 2009 году вошли автокаско (53,2 % взносов от общего объема рынка банкострахования), страхование залогового имущества заемщиков (12,7 %), ипотечное страхование (11,9 %), страхование жизни и здоровья заемщиков потребительских кредитов (9,9 %) и добровольное медицинское страхование сотрудников банков (2,8 %).

Эксперты «bc» соглашаются с этими цифрами. Так, Петр Ковтун отмечает, что наиболее зависимыми от кредитования являются направления страхования залогов: КАСКО, ипотечное страхование и страхование корпоративного имущества. Андрей Жуланов солидарен с коллегой, утверждая, что наибольший объем премий обеспечивают страхование автотранспорта и недвижимости, приобретаемых в кредит.

Справка «bc»

Для 2009 года стала характерна ситуация, когда страховые компании активно прибегали к демпингу во всех видах банковского страхования. По мнению аналитиков «Эксперт РА», действия страховщиков приводят их в замкнутый круг: чтобы снизить убыточность, необходимо повысить страховые тарифы, а при повышении тарифов страховая компания становится неконкурентоспособной по сравнению с другими игроками.