Зарплатные проекты, по признанию банкиров, являются одним из самых стандартизированных банковских продуктов. Как отмечает Роберт Гайнутдинов, начальник отдела банковских карт Экопромбанка, поскольку круг платежных систем ограничен, как правило, банки работают по единым правилам и сходным тарифам. «Как следствие, основные различия заключаются либо в маркетинговых инструментах, используемых при формировании и продвижении услуг, либо в сфере организации внутренних бизнес-процессов. К числу таких различий относятся сроки выпуска карт, сроки зачисления денег, платность или бесплатность дополнительных услуг для работников (СМС-сервис, интернет-банк), организация инфраструктуры обслуживания, количество банкоматов и терминалов, территория обслуживания карт», – поясняет эксперт «bc». С этим мнением солидарны и другие собеседники издания.

На льготных условиях. Основным направлением, где среди банков разворачивается конкуренция, является кредитование. Ведь большинство банков предлагает участникам зарплатных проектов (как руководителям предприятий, так и их сотрудникам) оформление кредита на льготных условиях или услугу овердрафта.

К примеру, в Русь-Банке по программам нецелевого потребительского и автокредитования для участников зарплатных проектов, как для одной из категорий лояльных заемщиков, годовые процентные ставки снижены на 1 %. Получить кредитную карту или взять кредит под залог недвижимости таким клиентам в Русь-Банке можно на целых 2 % годовых дешевле.

В Газэнергопромбанке выделяют несколько категорий клиентов. Как рассказывала ранее «bc» управляющий филиалом банка в Перми Любовь Юдина, клиенты делятся на три группы: стратегические, корпоративные и частные. «В зависимости от категории меняются процентные ставки и сроки по кредитам. Наиболее привлекательные условия (более низкие процентные ставки и более длительные сроки кредитования) мы предлагаем стратегическим и корпоративным клиентам. К первой категории относятся крупные предприятия газовой и энергетической отрасли, которые реализуют зарплатные проекты в нашем банке. В категорию корпоративных клиентов входят крупные компании страны и нашего региона с устойчивым финансовым положением», – говорит Любовь Юдина.

МДМ Банк дает клиентам возможность воспользоваться кредитом под зарплату. Преимуществами предложения в банке называют быстрое принятие решения о выдаче (за 30 минут), отсутствие ежемесячных комиссий и залога и поручительства. При этом максимальная сумма кредита не должна превышать шести заработных плат.

Наталья Гавриш, руководитель Пермского филиала банка «АГРОПРОМКРЕДИТ», обращает внимание работодателей на тот факт, что зарплатный проект – это комплекс услуг, поэтому организациям, прежде чем выбирать банк-партнер, стоит внимательно изучить набор предлагаемых услуг. «Сотрудничать стоит с тем банком, который, кроме непосредственно перечисления заработной платы на карты сотрудникам, может предложить широкий спектр услуг, разработанных специально для зарплатных клиентов или предоставляющих таким клиентам дополнительные льготы», – считает она.

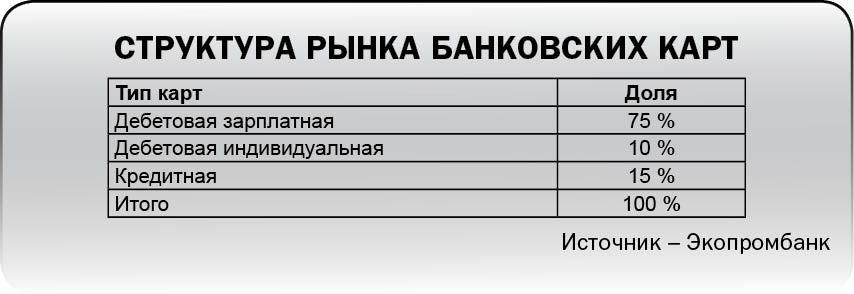

Поделенный рынок. По данным Банка России, на начало 2010 года услуги, представляющие собой расчеты посредством платежных карт, в Пермском крае предлагали 52 кредитные организации (филиалы). «Традиционно основу регионального рынка банковских карт составляют дебетовые карты, выпущенные в рамках зарплатных проектов (примерно 70 % всех выпущенных карт)», – говорит Наталья Гавриш. По подсчетам Экопромбанка, в Прикамье абсолютное большинство выпущенных карт являются зарплатными и их доля составляет порядка 80 %.

Большинство опрошенных «bc» экспертов считают, что рынок зарплатных карт в Прикамье можно назвать насыщенным и поделенным. «Сопоставление данных о количестве выпущенных банковских карт (1,64 млн карт) на территории Пермского края и численности экономически активного населения (1,45 млн человек), безусловно, свидетельствует о том, что рынок зарплатных карт близок к насыщению», – считает Роберт Гайнутдинов. Наталья Гавриш приводит следующие цифры: «Держателями платежных карт, эмитированных кредитными организациями Пермского края, в 2009 году являлись около 1,57 млн человек, или 58 % населения Пермского края, в 2008 году аналогичный показатель составлял 52 %».

Наталья Гавриш:

– Несомненно, большинство компаний и организаций уже находятся на обслуживании в банках в рамках зарплатных проектов, однако все работодатели активно реагируют на поступающие предложения со стороны банков, которые постоянно оптимизируются и улучшаются в соответствии с изменяющимися рыночными условиями. Банки не стоят на месте и, предлагая своим потенциальным клиентам более выгодные условия сотрудничества, имеют все шансы привлечь их. Кроме того, внимание банков должно быть более пристально обращено на обслуживание развивающихся компаний малого и среднего бизнеса.

Аналогичную точку зрения высказывает и Оксана Азанова, руководитель юридической службы филиала «Пермский» Соцгорбанка. По ее мнению, возможность для дальнейшего развития кроется в охвате банками небольших фирм, которые пока выплачивают заработную плату сотрудникам наличными деньгами.

Татьяна Рыбаковене, заместитель управляющего филиалом «Пермский» банка «ГЛОБЭКС», добавляет, что многие малые и средние предприятия, которые стабильно выплачивают своим сотрудникам заработную плату, ощущают необходимость в упрощении процедуры ее выплаты, а банковская карта — это универсальный способ решения этой проблемы.

В Экопромбанке, в свою очередь, говорят о том, что в сложившейся ситуации расширение клиентской базы в рамках обслуживания зарплатных проектов возможно только за счет «переманивания» клиентов других банков.

Роберт Гайнутдинов:

– Следствием этого актуальным становится повышение качества предоставляемых услуг, в том числе развитие инфраструктуры обслуживания, функционала карт, спектра дополнительных услуг. Кроме того, накопленный у банков опыт работы на рынке зарплатных проектов будет сейчас трансформироваться в обслуживание иного рода «массовых» проектов, например проектов по выплате социальных пособий, оказанию услуг бюджетным и коммерческим предприятиям по организации расчетов с их клиентами.

Найти клиента. Банки, безусловно, заинтересованы в привлечении большего количества участников зарплатных проектов, поскольку тем самым они увеличивают круг тех клиентов, которые смогут узнать и воспользоваться остальными банковскими услугами. Кроме того, преимуществом наращивания клиентской базы являются минимальные издержки, особенно в сравнении с работой с индивидуальными клиентами. Ведь фактически переговоры ведутся с одним предприятием, а в итоге банк получает сразу нескольких его сотрудников, осуществляющих регулярные операции по своим счетам.

Представители банковского сообщества рассказывают, что зарплатные проекты практически всегда являются легко окупаемыми. «Для банка критичным является используемое для обслуживания зарплатного проекта оборудование. Если условием заключения договора и требованием работодателя является установка отдельных банкоматов на территории предприятия, то в этом случае рентабельность проекта зависит от количества выпущенных карт и оборотов по счетам. Когда же работодателя устраивает общая, сформированная банком сеть банкоматов и терминалов, то затраты банка на обслуживание такого проекта существенно снижаются и сроки окупаемости его крайне малы», – поясняет Роберт Гайнутдинов. В Соцгорбанке, напротив, говорят, что проекты, связанные с банковскими картами, весьма затратны. «Основная часть расходов приходится на создание и обслуживание банкоматной сети. Поэтому такие проекты реализуются только тогда, когда, по расчетам банка, они окупятся. По нашим оценкам, зарплатный проект рентабелен, если в банке обслуживается как минимум одна крупная компания с числом сотрудников более 300–400 человек», – объясняет Оксана Азанова.

Татьяна Рыбаковене в свою очередь говорит о том, что рентабельность маленьких проектов, конечно, значительно ниже по сравнению с крупными проектами, однако и они привлекательны для банка.

Татьяна Рыбаковене:

– Во-первых, зарплатный проект позволяет добиться увеличения клиентской базы при менее значительных затратах на привлечение. Во-вторых, при расширении клиентской базы банк получает возможность увеличения объемов кросс-продаж более высокодоходных продуктов. В-третьих, количество сотрудников не стоит рассматривать как определяющий фактор при реализации зарплатного проекта, необходимо обращать внимание еще на размер фонда оплаты труда. К тому же не стоит забывать, что через некоторое время штат компании может увеличиться в разы. В-четвертых, через определенное время с начала реализации проекта сотрудники привыкают не сразу снимать всю сумму зачисленной зарплаты, что позволит увеличить ресурсную базу.

Многие банки, по словам одного из экспертов, на сегодняшний день предлагают заключить зарплатный проект без комиссионного вознаграждения банку, основываясь только на цели привлечения как можно большего количества клиентов, которые впоследствии могут воспользоваться другими услугами банка (кредиты, вклады, РКО и т. д.), и увеличения пассивов банка.

Такое условие для многих организаций края стало бы решающим, ведь большинство клиентов, выбирая тот или иной банк для реализации зарплатного проекта, обращают внимание прежде всего на стоимость обслуживания. К примеру, Светлана Мазанова, директор ООО «Центр деловой информации», отметила, что решающим при переходе на карточное обслуживание из одного банка в другой стала цена вопроса. «Обслуживание в предыдущей кредитной организации обходилось нам в 5 раз дороже», – добавила она.

Объем рынка банковских карт в Пермском крае в настоящий момент превысил 1,6 млн штук. Средний объем остатков на счетах на протяжении последних трех лет стабилизировался и сохраняется на уровне 10–12 млрд рублей. Наиболее активное развитие рынка банковских карт на территории Пермского края проходило в 2005–2007 годах. В указанный период ежегодный темп прироста карт составлял 35 %. В 2008–2009 годах темпы роста рынка существенно замедлились до 15 %.