«Lunch инвестора» - ежедневный аналитический обзор

ВЧЕРА

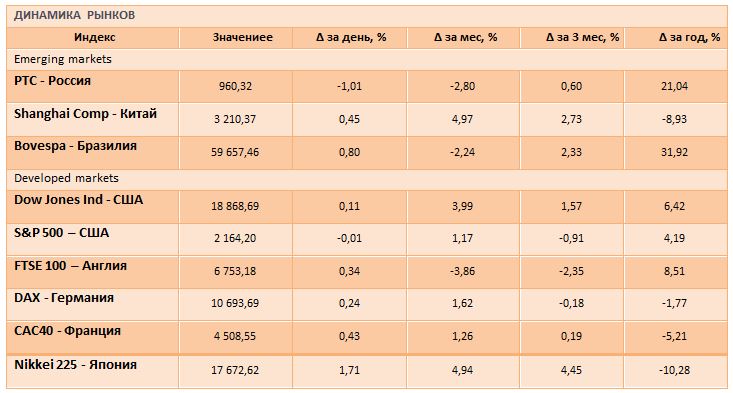

Мировые финансовые рынки не продемонстрировали единой динамики. Инвесторы продолжают оценивать экономическую политику избранного президента США. Американские индексы продемонстрировали разнонаправленную динамику. В свою очередь европейские индексы продемонстрировали положительную динамику. Поддержку индексам оказали данные по промышленному производству в еврозоне, которые оказались чуть лучше ожиданий экспертов. Российский рынок (индекс ММВБ) снизился на 0,49%, реагируя на снижение мировых цен на нефть и, таким образом, остывая после ралли на прошлой неделе.

СЕГОДНЯ

СОБЫТИЯ: Выступление заместителя председателя ФРС США Стэнли Фишера (внимание к комментариям относительно денежно-кредитной политики американского регулятора)

ОТЧЕТНОСТЬ: Ожидается выход отчетности по международным стандартам за 3 квартал 2016 года следующих компаний: Сбербанк, ТГК-1, Черкизово.

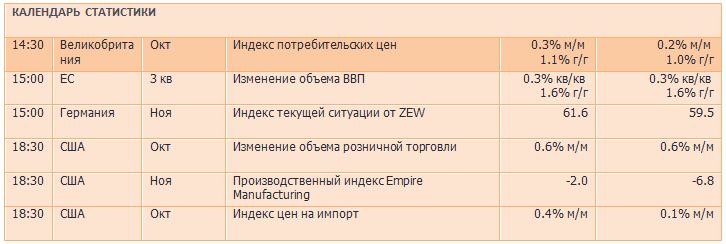

СТАТИСТИКА: Сегодня ожидается выход данных по ВВП еврозоны за 3 квартал (прогноз +0,3%, значение за 2 квартал +0,3%) и розничным продажам в США за октябрь (прогноз +0,6%, значение за сентябрь +0,6%) (см. Календарь статистики)

РЕКОМЕНДУЕМ ПРИСМОТРЕТЬСЯ

USD/RUB: пара приближается к 200-дневной скользящей средней (66,62 руб.) локальная перекупленность может привести к возврату пары в район 65-65,50 руб.

Сбербанк: акции протестировали верхнюю границу нисходящего канала с сентября 2016 г., сильные результаты по МСФО за 9 месяцев 2016 г. могут вернуть акции выше 152 руб.

Северсталь: акции не смогли пройти уровень 950 руб., может последовать откат к верхней границе широкого восходящего канала с 2015 года в районе 900 руб.

АЛРОСА: акции приближаются к месячному сопротивлению на уровне 90 руб., без закрепления выше данного уровня может последовать откат к 82-85 руб.

Ежедневный обзор «Lunch инвестора» формируется отделом аналитики ООО «ИК «ВИТУС».

Подробную информацию о лицензиях и услугах компании можно узнать на сайте www.vitus.ru