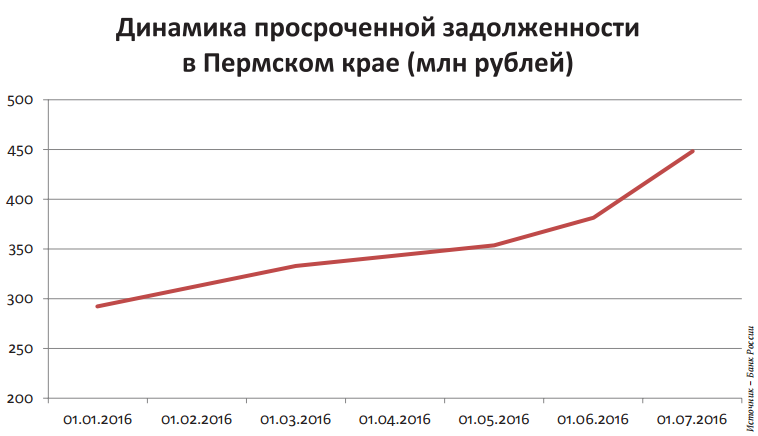

С начала 2016 года объем просроченных долгов пермяков перед банками вырос в полтора раза. «По статистике ЦБ РФ, за первое полугодие он увеличился сразу на 53% и составил 447,9 млн рублей. Причем в крае нет признаков остановки этого роста, он наблюдается из месяца в месяц, и в ближайшей перспективе сумма невозвратов вряд ли снизится», – считает Марк Гойхман, аналитик ГК TeleTrade.

По его оценкам, ситуация с просроченной задолженностью по кредитам физических лиц в Пермском крае крайне неблагополучная. «Это связано прежде всего с продолжением резкого падения доходов. В январе-апреле 2016 года в крае реальные доходы населения сократились на 18,6% по сравнению с аналогичным периодом 2015 года. Это намного больше, чем по Приволжскому федеральному округу (здесь минус 6,6%) и России в целом (минус 4,8%), по данным Росстата. Люди часто просто вынуждены «влезать в кредиты» и не могут расплатиться. Вот и повышается просрочка», – делает вывод Марк Гойхман.

Уровень одобрения заявок по кредитам в 2016 году в Пермском крае составил 8,2%

Ухудшение рисковых показателей кредитных портфелей банков в совокупности заставили в 2015 году банки ужесточить критерии отбора потенциальных заемщиков. Сейчас организации стали чуть более лояльны, но рисковать по-прежнему не готовы. По данным Национального бюро кредитных историй (НБКИ), уровень одобрения по кредитным заявкам в первые четыре месяца 2016 года в Пермском крае составил 8,2% (в целом по России 9,4%). В 2015 году этот показатель по региону находился на уровне 7,8%, в 2014-м уже 9,1%. По словам Марка Гойхмана, банки продолжают искать возможности нарастить выдачу кредитов населению.

Генеральный директор НБКИ Александр Викулин отмечает, что аппетит к риску в розничном кредитовании у российских банков остается на низком уровне. «Однако банки более активно осваивают сегменты надежных заемщиков, находя маркетинговые решения для более взыскательных клиентов. Следует отметить сохранение, а в некоторых случаях и ужесточение высоких требований кредиторов к качеству кредитной истории потенциальных заемщиков. Речь идет, в частности, об осторожном отношении к наличию просрочек», – подчеркивает Александр Викулин.

Заем, да побыстрее

По словам Марка Гойхмана, закредитованность населения и снижение доходов зачастую не позволяют гражданам получать банковские кредиты. «Поэтому люди все чаще обращаются в микрофинансовые организации (МФО). Здесь намного выше проценты, но ниже требования к заемщику. Пермский край входит в ТОП-20 регионов России с наибольшей суммой займов от МФО. По данным НБКИ, на 1 июля 2016 года она составила 1,4 млрд рублей, увеличившись на 7,7% за второй квартал. Причем 52% этих сумм – быстрые и самые дорогие займы «до зарплаты», что говорит о неблагополучии в крае, и 37% – займы на потребительские товары», – подчеркивает Марк Гойхман.

Ранее Business Class сообщал о том, что пермяки стали брать меньше кредитов, впрочем, как и большинство жителей России. Но отрицательная динамика характерна лишь для небольших сумм, так называемых кредитов «на чайники», тогда как крупные займы показывают значительный рост. Эксперты объясняют это более осознанным подходом граждан и вынужденной популярностью ипотеки.

По данным НБКИ, по состоянию на 1 июня 2016 года количество заемщиков, имеющих кредиты размером менее 30 тыс. рублей, за год сократилось на 22,2% и составило 10,7 млн человек. На 6% снизилась и доля данного сегмента кредиторов в общем количестве заемщиков.

Эксперты выделяют ряд факторов, повлиявших на сокращение числа небольших займов. Во-первых, общий спад рынка кредитования, во-вторых, приспосабливание как банков, так и кредиторов к новым реалиям, а также объективные инфляционные процессы. Со стороны населения это проявляется в нарастающей бережливости, банки же, в свою очередь, актуализируют услугу кредитных карт. «Население сейчас более внимательно и бережно относится к своим финансам, исходя из этого кредиты до 30 тыс. рублей стали оформляться реже, – отмечает Татьяна Рыбаковене, управляющий филиалом – директор Пермского регионального центра банка «ГЛОБЭКС». – К тому же сегодняшняя политика банков по выдаче кредитных карт в какой-то степени помогает гражданам решать проблему мелких покупок».

Пермский край входит в ТОП регионов России с наибольшей суммой займов от микрофинансовых организаций

Марк Гойхман обращает внимание на структуру кредитов, по которым формируется просрочка. «Самый высокий процент невозвратов – по необеспеченным залогом займам, которые и дороже иных, и не так связаны с возможной потерей имущества. В то же время пермяки стараются снизить процент просроченных долгов. Так, на 1 мая 2016 года их доля в потребительских кредитах составила 19,1%, уменьшившись с 20,3% на 1 января. А по ипотеке невозврат гораздо ниже – 6,3% на 1 мая – и тоже сократился с 7,2% на 1 января.

Почти 2% потенциальных банкротов

На конец июня 2016 года количество потенциальных банкротов по розничным кредитам составило 11,847 тыс. человек (1,8% от общего количества граждан, имеющих банковский кредит или заем в микрофинансовой организации). Такие данные приводят в НБКИ. Число граждан, подпадающих под действие закона о банкротстве физических лиц, увеличивается и в Пермском крае, и в России. В регионе рост за второй квартал составил 3,1% (355 человек).

Даниил Баранов, юрист юридической фирмы Legal Studio, подчеркивает, что для банка процедура банкротства задолжавшего заемщика-«физика» оказывается, как правило, более затратной, чем взыскание средств через суд.

По его оценкам, процесс банкротства сопряжен с финансовыми затратами для кредитора-заявителя на сопровождение процедуры банкротства, а имущества у должника может быть недостаточно. «Банк может обратиться в суд с заявлением о признании гражданина банкротом при условии, что требования к заявителю составляют не менее пятисот тысяч рублей и указанные требования не исполнены в течение трех месяцев. Однако в процессе банкротства могут появляться новые кредиторы должника, которые, как и банк, имеют право требования по отношению к гражданину-банкроту. А это значит, что в деле будет больше кредиторов, каждый из которых заинтересован в удовлетворении своих требований.

После включения кредиторов в реестр требований и реализации имущества гражданина, наступает время для возможного удовлетворения требований кредиторов. Банк будет только в третьей очереди реестра», – объясняет Даниил Баранов. – Предпочтительнее для банка было бы обратиться в суд с иском о взыскании денежных средств, где на основании договора между гражданином и банком суд вынесет свое решение. После чего банк сможет воспользоваться процедурой исполнительного производства и при возможности взыскать причитающееся ему по договору. Этот вариант представляется менее затратным как по времени, так и по расходам».