Правительством РФ утверждена «Стратегия развития страховой деятельности в РФ до 2020 года». В документе делается ставка на развитие добровольных видов страхования и постепенное уменьшение обязательных видов.

Ранее в федеральных СМИ появилась информация о том, что Министерство финансов в концепции развития страхового рынка до 2020 года предложило поэтапно отказаться от всех видов обязательного страхования. Однако в утвержденном плане никаких конкретных мер по претворению этого плана в жизнь нет. Одновременно путь, по которому развивалась система страхования в России, назван экстенсивным, поскольку обязательное страхование является основным источником роста объемов страховой премии.

В предыдущих стратегиях развития рынка страхования основной упор был сделан на развитие обязательных видов. Теперь же, согласно «Стратегии…», «интенсивный путь развития страховой отрасли будет обеспечиваться внедрением новых условий добровольного страхования, новых страховых продуктов и способов их реализации».

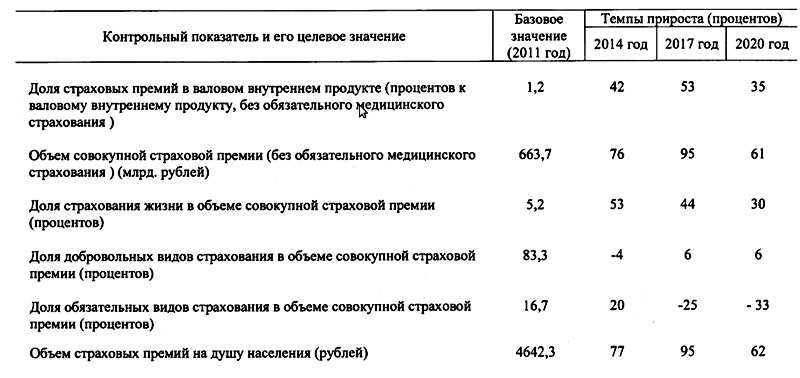

По «дорожной карте» развития страховой деятельности доля обязательных видов страхования в общем объеме страховой премии должна сократиться к 2020 году на 33%. При этом объем совокупной страховой премии (без ОМС) должен возрасти на 61%. «Многие из представленных в концепции целевых ориентиров можно охарактеризовать как очень амбициозные. Например, достижение доли страховой премии в ВВП страны в 3,5%, при том, что последние несколько лет этот показатель достаточно стабилен и держится на уровне 1,2%», – отмечает Андрей Коженков, директор Департамента маркетинга и коммуникаций ООО «БИН Страхование».

На сегодняшний день существует несколько видов обязательного страхования: медицинское (ОМС), автогражданской ответственности (ОСАГО), страхование военных и госслужащих, ответственности перевозчиков пассажиров (ОСГОП), а также опасных производственных объектов (ОПО).

По новой стратегии существуют возможности для развития вмененных видов страхования по тем видам деятельности, работа по которым потенциально может нанести материальный ущерб гражданам. Дополнительная страховая ответственность может распространиться на владельцев оружия, страховщиков, отельеров, организаторов массовых мероприятий. В то же время сейчас понятие «вмененное страхование» в российской юридической практике отсутствует, отмечает Николай Галушин, заместитель председателя правления ОАО «СОГАЗ».

При этом, по мнению экспертов, на сегодняшний день рынок не готов к полному отказу от обязательного страхования. Тезис о постепенном переходе от обязательных форм страхования к добровольным является логическим продолжением заявленных планов по повышению роли страхования в ВВП страны, отмечает Андрей Коженков. «Это характерно для стран с развитым страховым рынком и соответствующим уровнем финансовой и страховой грамотности. Необходимо учитывать, что показатели покрытия возможных страховых рисков в странах с развитыми страховыми рынками составляют 80-95%, у нас же этот показатель находится на уровне, близком к 15%», – отмечает г-н Коженков.

По мнению Николая Галушина, рынок страхования сейчас не готов к отсутствию тарифного регулирования, потому что все скатится в ценовую конкурентную борьбу без ужесточения надзора за рынком, правилами входа и выхода с рынка. «В этом случае часть владельцев бизнеса будут пренебрегать необходимостью заключения договоров страхования. Кроме того, несознательные страховщики будут использовать это в свою пользу для целей увеличения сборов страховой премии, не задумываясь о последствиях выплаты возмещения», – отмечает г-н Галушин.

Самым горячо обсуждаемым видом страхования остается ОСАГО. В ближайшие несколько лет, по мнению страховщиков, нужно постараться избегать резких

трансформаций рынка ОСАГО. «Данный вид с момента своего введения позволил существенно снизить градус напряжения на дорогах нашей страны», – отмечает г-н Коженков. Согласно принятой концепции, предполагается совершенствование законодательства по ОСАГО, в частности, принятие федерального закона, который увеличит суммы выплат по данному виду страхования.

Тем не менее создается впечатление, что страховое лобби сдает свои позиции. Это касается и принятия данной концепции, ведь в случае перевода обязательных видов во вмененные тарифы стали бы регулироваться не государством, а самими страховщиками. Кроме того, в апреле Государственная дума в первом чтении приняла поправки к закону об ОСАГО, увеличивающие максимальную сумму в части имущественного ущерба со 120 тыс. до 400 тыс. рублей и возмещения вреда жизни и здоровью потерпевшего со 160 тыс. до 500 тыс. рублей. При этом первые 15 месяцев после принятия закона тарифы останутся прежними, а впоследствии будет введен ценовой коридор, в пределах которого каждая компания может устанавливать цены на свои услуги.