Черная металлургия. Первые месяцы 2010 года стали очень удачными для производителей сырья – ситуация как на мировом, так и на российском рынках коксующегося угля и железной руды была вполне сопоставима с ситуацией двухгодичной давности, когда эти товары находились в жестком дефиците, а цены на них демонстрировали рост практически еженедельно. Рост импорта железной руды в Китай и общее восстановление экономики привели к недостатку предложения на рынке, что усиливало позиции горнодобывающих компаний в ценовых переговорах.

Росту цен на сырье также способствовало изменение ценообразования в горнодобывающей отрасли. Британо-австралийская BHP Billiton заявила, что «значительное число» азиатских металлопроизводителей согласились отойти от системы, когда цены устанавливаются на год вперед. Теперь цены на железную руду будут фиксироваться на квартал и приблизятся к цене на спотовых рынках. Рост цен на сырье заставил металлургов повышать цены на сталь. В этой ситуации в выигрыше оказались компании, обеспеченные этими ресурсами.

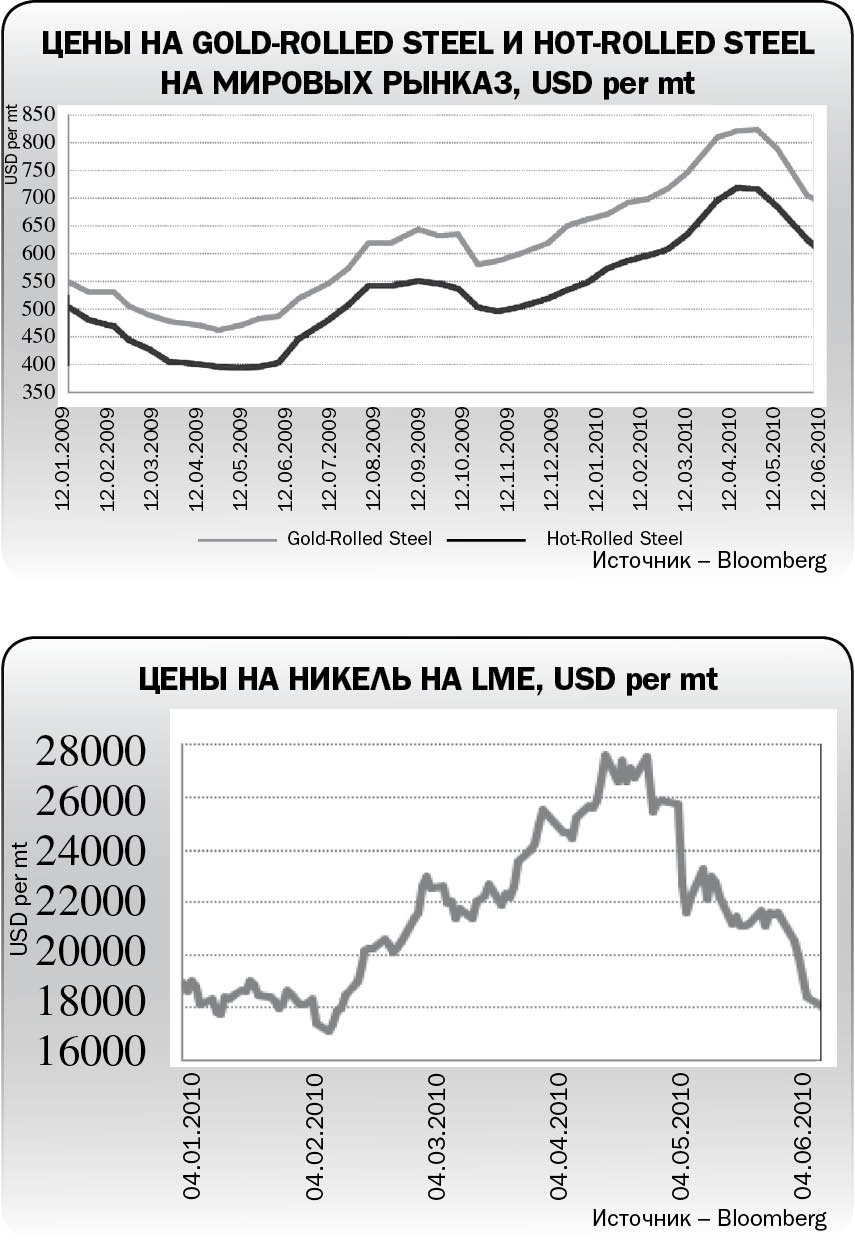

Ситуация на рынке стали и металлургического сырья существенно улучшилась в марте-апреле, когда цены начали стремительный рост, вызванный восстановлением складских запасов дистрибьюторами, поставляющими сталь автопрому и стройиндустрии. Следует отметить, что рост автопроизводства, который является основным драйвером роста экспорта стали для российских металлургов, позволил производителям металла быстро нарастить объемы выпуска продукции. В результате март-апрель для металлургов стал настоящим праздником.

Однако уже в мае металлурги столкнулись с падением спроса на свою продукцию, особенно со стороны внешних рынков. Главными причинами снижения спроса на металл стал страх перед ужесточением денежно-кредитной политики в Китае, рост опасений восстановления мировой экономики из-за долговых проблем стран Евросоюза, а также летний спад спроса, связанный с традиционными каникулами. Долгожданный рост в США, ведомый процессом восполнения запасов, так и не начался, что привело к простою Sparrows Point у Северстали. А Магнитогорский металлургический комбинат заявил о стагнации объемов производства во 2-м квартале 2010 года, вызванной в основном сжатием экспортного рынка.

Июнь также не принес позитива металлургам, поскольку главный потребитель продукции компаний черной металлургии – Китай заявил о замедлении темпов роста экономии. Индекс PMI производственного сектора Китая, рассчитываемый HSBC, в июне опустился до минимальной отметки за последние 14 месяцев, в то время как видимое потребление стали в Поднебесной с марта стагнирует, если не снижается.

В результате к концу второго квартала цены плоского и сортового проката на мировых рынках упали на $105 за 1 тонну и $70 за 1 тонну соответственно со своего пика в апреле. Резко скорректировались цены на горячекатаную и холоднокатаную сталь на $125 и $136 за 1 тонну соответственно.

На внутреннем рынке также наблюдалось снижение спроса в конце мая – начале июня, которое главным образом было вызвано тем, что покупатели ожидают снижения цен. Однако, по мнению аналитиков, текущая стагнация временна, и российские клиенты возобновят покупки металла по старым ценам.

Более того, российское правительство тщательно следит за тем, чтобы отечественным предприятиям-потребителям не приходилось переплачивать за сталь.

Однако текущие ценовые уровни на сталь по-прежнему комфортны для металлургов. Мы ожидаем, что цены на сталь во втором полугодии останутся на уровне спотовых цен, ведь, начиная с III квартала, цены на сталь станут получать больше поддержки на фоне пересмотра квартальных контрактов на железную руду, завершения сезонного сокращения запасов и снижения объемов предложения, о котором уже объявили некоторые крупные сталелитейные компании.

Цветная металлургия. Динамика цен на цветные металлы была аналогична динамике цен на черные металлы. Так, с середины первого квартала на рынке установился устойчивый восходящий тренд. Цены на никель в конце апреля – начале мая достигли уровня $28 000 в связи с превосходящим ожидания экспертов ростом производства нержавеющей стали. Запасы никеля на товарной бирже снизились, что указывало на фундаментальные причины восстановления спроса на металл.

Цены на медь в начале года закрепились выше $7500 за тонну при незначительном росте запасов благодаря росту спроса на металлы в Китае и одновременному восстановлению их потребления за пределами КНР. Цены на цинк оставались в нисходящем канале в связи с затовариванием рынка.

В мае стали поступать тревожные новости из Европы – о долговых проблемах некоторых стран, из Китая – о замедлении темпов роста экономики. В совокупности это все оказало негативное влияние на сырьевые рынки. Цены на никель во втором квартале снизились на 22 %, пробив вниз отметку $20 000 за тонну, снижение запасов этого металла на Лондонской бирже металлов составило 21 %. Стоимость никеля в III квартале текущего года может продолжить снижение в связи с уменьшением спроса со стороны сталелитейных компаний и затовариванием складов по причине увеличения добычи на новых рудниках. Цены на медь во втором квартале 2010 года снизились на 17 %, закрепившись ниже $6000 за тонну. Стоимость меди напрямую зависит от спроса со стороны Китая. Драйвером для восстановления стоимости данного металла будет возобновление роста экономики Китая.

Мнение автора не являются офертой или рекомендацией к покупке или продаже

Комментарий

Дмитрий Дробинин, и. о. министра промышленности, инноваций и науки Пермского края:

Как Вы оцениваете состояние металлургической отрасли? Какое влияние оказал на нее кризис?

– Прежде всего, металлургическая промышленность в наибольшей степени ощутила воздействие кризисных явлений. В том числе и в силу особенностей предъявляемого на ее продукцию спроса, который сократился как на внешнем, так и на внутреннем рынке. Ключевые для металлургов отрасли – строительство (30 % потребления продукции черной металлургии) и машиностроение (40 %), а также предприятия топливно-энергетического комплекса – стали снижать потребление металлопродукции. Несмотря на то что в III квартале 2009 года ситуация с потреблением продукции несколько стабилизировалась, в IV квартале она вновь ухудшилась. По сравнению с предыдущими периодами снижение составило около 47 %.

Каковы Ваши прогнозы? Как Вы считаете, удастся ли отрасли показать рост в 2010 году?

– Министерство промышленности, инноваций и науки Пермского края склонно ожидать от 2010 году положительных результатов. Сами металлурги, в свою очередь, надеются на эффект отложенного спроса со стороны компаний, которые в прошлом году отложили до лучших времен осуществление ремонтов и приобретение нового оборудования, а также на возобновление финансирования крупных строительных и инфраструктурных проектов.

Прогнозируется, что в 2010 году основной рост будет сосредоточен в новых рыночных странах – Бразилии, Китае, Индии, Турции, России, в нефтедобывающих государствах Персидского залива и Северной Африки, а также в Юго-Восточной Азии. По данным WSA, степень загрузки производственных мощностей в мировой металлургической отрасли, достигавшая в середине 2008 года более 90 %, в декабре 2009 года составляла только 71,5 %. При этом в ЕС и США этот показатель исчислялся 55–65 %.

В 2010 году страны СНГ, пожалуй, могут рассчитывать на 80-процентную загрузку и более. Таким образом, относительно благоприятными можно считать перспективы металлургической промышленности стран СНГ. Как и ранее, она в значительной мере будет работать на внешний рынок, но крупнейшие потребители российской и украинской стали, как ожидается, будут сами в этом году достаточно успешно развиваться. Ограничение доступа проката из СНГ на рынки США и ЕС, до кризиса казавшееся несправедливостью, сегодня является благом. Поставки в эти регионы и в этом году окажутся значительно ниже докризисных, но общий эффект от этого спада будет не так велик.

Результаты деятельности металлургических предприятий Пермского края вселяют в Вас оптимизм?

– Начнем с того, что производственные мощности металлургического комплекса Пермского края расположены в Чусовом (Чусовской металлургический завод, входящий в состав Объединенной металлургической компании), в Лысьве (Лысьвенский металлургический завод), в Березниках («АВИСМА» – филиал «Корпорации ВСМПО-АВИСМА»), в Соликамске (Соликамский магниевый завод), а также в Нытве («Нытва»). Данные предприятия, как правило, являются градообразующими и обеспечивают до 80 % рабочих мест в территориях.

В Пермском крае на сегодняшний день представлены заводы по переработке черных, цветных и редкоземельных металлов, а также предприятия порошковой металлургии. Так, например, в регионе работает единственный в России завод по производству титановой губки, где выпускается около половины всего российского магния.

Оборот предприятий металлургического производства в 2009 году составил более 23,9 млрд рублей, а объем инвестиций – 2,1 млрд руб-лей. В металлургической отрасли Пермского края работает около 3 % от общей численности занятых в экономике людей, и средняя заработная плата на 1 января 2010 года составила 16,2 тыс. рублей.

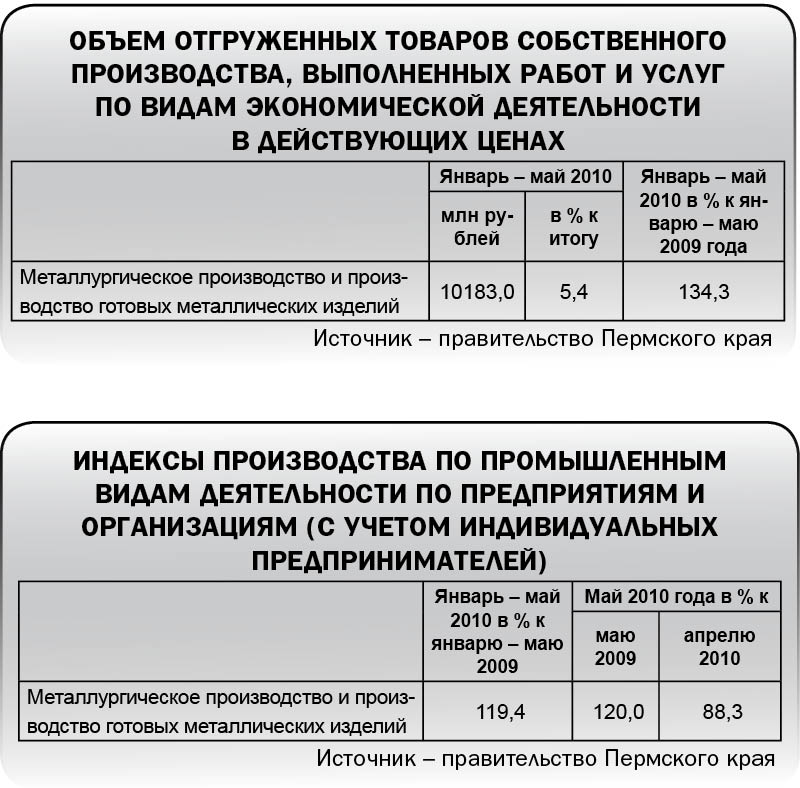

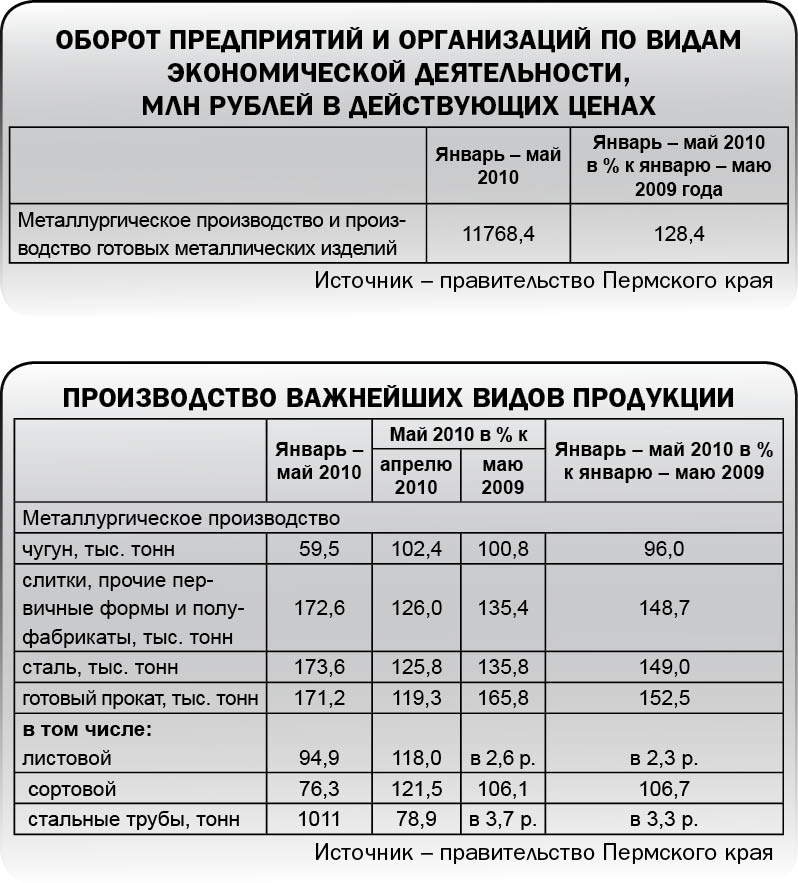

За январь – май 2010 года в Пермском крае значительно возросло производство стали (в 1,5 раза), слитков, прочих первичных форм и полуфабрикатов (в 1,5 раза), готового проката (в 1,5 раза, в том числе листового в 2,3 раза и сортового – на 6,7 %), стальных труб (в 3,3 раза). По выпуску товаров и услуг металлургического производства за январь – май 2010 года Пермский край занимает 6-е место среди регионов Приволжского федерального округа.

Как краевые предприятия справились с кризисом? Известны ли Вам меры, к которым они прибегали?

– Чтобы снизить и устранить риски на внешнем рынке в случае неблагоприятного развития ситуации в отрасли, предприятия предусматривают различные меры противодействия. Это и заключение долгосрочных контрактов с потребителями продукции, и активная открытая конкурентная борьба за сохранение потребителей, и опережение действий конкурентов. Кроме того, компании обращают внимание на модернизацию производства для улучшения номенклатуры и качества выпускаемой продукции, оптимизацию структур производственных затрат и эффективное использование производственных мощностей.

Какие предприятия в Пермском крае во время кризиса начали модернизацию производства?

– Чусовской металлургический завод, например, начал реконструкцию сталеплавильного и прокатного производства. Суть проекта заключается в замене мартеновского способа производства стали на электрометаллургический, установке агрегата ковша-печи и машины непрерывного литья заготовок, а также строительстве нового сортового стана.

Это позволит усилить конкурентоспособность продукции, снизить текущие удельные затраты и расходы по переделу, увеличить объем производства литой заготовки до 830 тыс. тонн в год и готового проката до 800 тыс. тонн в год, получить чистую прибыль до 4 млрд рублей в год и улучшить экологическую обстановку.

Основными целями проекта являются увеличение прибыли завода и компании, повышение конкурентоспособности продукции завода, сохранение диверсифицированного производства и увеличение производительности труда.

В перспективе на Чусовском металлургическом заводе рассматривается возможность увеличения объемов выплавки стали электросталеплавильным способом взамен существующих мартеновских мощностей, что, помимо увеличения объемов выплавки стали, позволит внедрить один из самых высоких экологических стандартов в черной металлургии России, так как электросталеплавильный способ производства стали отвечает всем требованиям экологических стандартов.

Материал подготовлен УК "Витус"