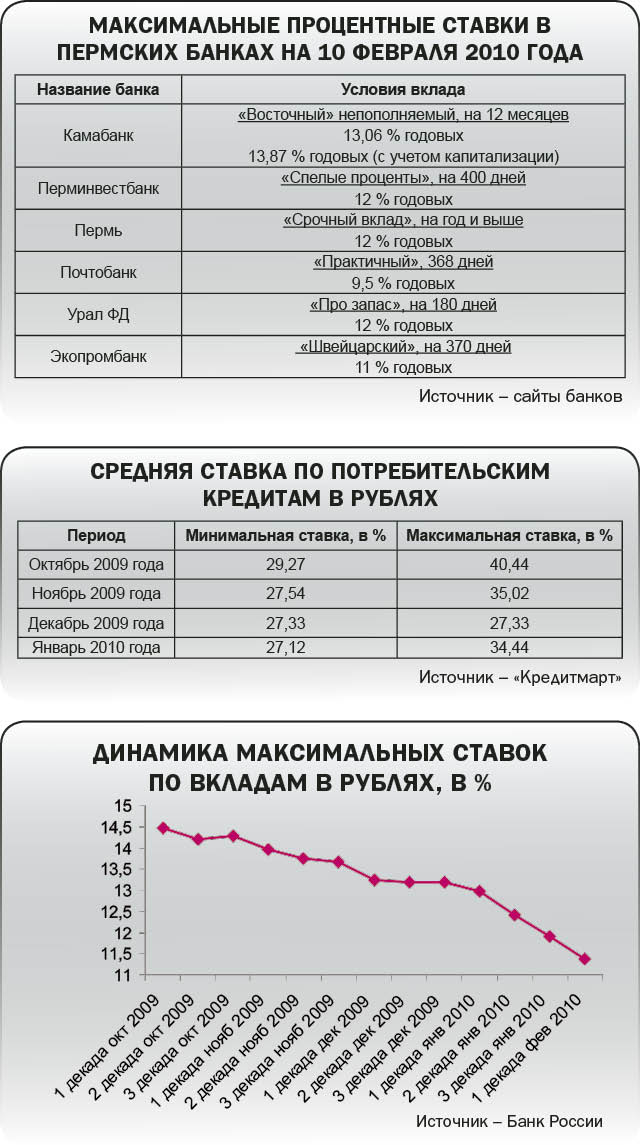

По данным департамента внешних и общественных связей Банка России, на первую декаду февраля средняя процентная ставка по депозитам в банках страны составила 11,37 %. В сравнении с показателем месячной давности она снизилась более чем на полтора процента (на первую декаду января она была равна 12,97 %). За последние месяцы это наиболее серьезное падение ставок (подробнее – см. график).

Напомним, Банк России каждые 10 дней проводит мониторинг максимальных процентных ставок по вкладам в рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В число этих банков входят Сбербанк России, Банк Москвы, Райффайзенбанк, Газпромбанк, Росбанк, Альфа-Банк, «Уралсиб», МДМ Банк и Промсвязьбанк. Предложения по вкладам во всех банках не должны отличаться более чем на 1,5 % от средней процентной ставки в 10 крупнейших банках. Как следует из данных, опубликованных на сайтах банков с «пермской пропиской», их предложения по депозитам не превышают допустимые Банком Росcии 12,87 %, за исключением Камабанка (подробнее – см. таблицу). В целом, по словам Александра Кашеварова, управляющего Пермским филиалом Промсвязьбанка, разница в процентных ставках среди кредитных учреждений достаточно велика. «Те банки, которые испытывают проблемы с текущей и среднесрочной ликвидностью, продолжают предлагать достаточно высокие проценты, а те банки, которые не имеют проблем, конечно, будут их снижать. Чем стабильнее банк и чем увереннее он себя чувствует на рынке, тем активнее у него будет намерение по снижению процентных ставок по вкладам», – утверждает г-н Кашеваров.

Резкое уменьшение процентных ставок началось со Сбербанка России, который 15 января снизил ставки по рублевым депозитам для частных лиц. Так, открытие вклада в рублях в Сбербанке на год предполагает доходность, не превышающую 7,5 %, что ниже и уровня инфляции по итогам 2009 года, и ставки рефинансирования, которая после десятого за год понижения составила 8,75 %. Тогда как еще в середине года можно было оформить вклад под 15 % и более. Представители банковского сообщества уверены, что вслед за Сбербанком последует и большая часть других кредитных организаций. Многие сделали это уже сейчас. Любовь Юдина, управляющий филиалом Газэнергопромбанка в Перми, отмечает, что снижение ставок – это закономерное явление, и наибольшее их уменьшение произошло по валютным вкладам, доходность которых в некоторых банках снизились чуть ли не в два раза. По словам Якова Демина, директора Пермского регионального филиала Россельхозбанка, снижение ставок по вкладам вызвано удешевлением ресурсов, и кредитные организации теперь не так активно привлекают дорогие ресурсы, чем в том числе являлись вклады населения, активно привлекаемые банками в период пиковой фазы кризиса банковской ликвидности. «Тенденция снижения ставок по вкладам полностью коррелирует с тенденциями снижения уровня инфляции и снижения ставки рефинансирования Банка России. Одна из важных целей этого процесса – снижение стоимости банковских кредитов. Также следует принимать во внимание, что к концу 2009 года банки существенно накопили запас ликвидности и не испытывают дефицита в привлечении средств», – говорит заместитель председателя правления банка «Урал ФД» Александр Яцков.

Эффект от понижения ставок можно будет увидеть позднее, оценив, как много в банках появится новых вкладчиков и как много старых пролонгирует свои депозиты. Эксперты «bc» разделились во мнениях. Игорь Вагизов, директор представительства «Тройка Диалог» в Перми, полагает, что снижение процентных ставок уменьшит привлекательность вкладов для населения, которое проявит интерес к другим инструментам, в частности фондовому рынку. По его словам, уже сейчас есть приток инвесторов на фондовой рынок, что также обусловлено и тем, что он показал позитивные результаты в 2009 году (подробнее – см. «Радость инвестора», Business Class № 2 (267) от 25 января 2010 года).

Противоположную точку зрения высказывают представители банковского сообщества. По мнению Любови Юдиной, фондовый рынок всегда подвержен риску и требует много времени для его мониторинга, а недвижимость не демонстрирует роста цен. «Банковские депозиты на этом фоне имеют преимущество. Кроме того, вкладчики сейчас видят, что банки серьезно контролируются регулятором – рынком, который следит за их финансовым состоянием, а также вклады имеют госгарантию на сумму до 700 тыс. рублей. Это только увеличивает доверие вкладчиков и их приток», – считает г-жа Юдина. Александр Кашеваров отмечает, что вкладчик не сможет найти такой альтернативный инструмент сбережения, который и показывал бы доходность выше депозитов и имел бы сопоставимый уровень рисков.

Кроме того, Александр Шишмагаев, директор Пермского филиала СДМ-Банка, добавляет, что, несмотря на снижение доходности, процентные ставки по вкладам по-прежнему превышают уровень инфляции и тем самым сохраняют свою привлекательность для населения. Тем не менее Александр Кашеваров советует вкладчикам, желающим открыть счет в банке, поторопиться, чтобы успеть положить деньги под еще достаточно высокий и хороший процент, поскольку тенденция снижения вкладов будет наблюдаться на протяжении 2010–2011 годов. Яков Демин также говорит об общей тенденции снижения ставок по депозитам, следствием чего станет и то, что в банках сократится количество различных акций и бонусных программ, тогда как процентные ставки по вкладам, ориентированным на определенные категории населения (например, на пенсионеров), скорее всего, не претерпят серьезных изменений. В «Урал ФД» говорят о том, что ставки были снижены в феврале этого года. «Сейчас ставки по нашим вкладам привлекательны и конкурентоспособны. Возможные изменения процентных ставок в дальнейшем будут зависеть от развития сложившихся тенденций, от конкурентной ситуации, однако наиболее вероятно дальнейшее снижение ставок на 0,5–1 % годовых», – утверждает Александр Яцков. Михаил Матовников, генеральный директор «Интерфакс-ЦЭА» (его слова приводит газета «Ведомости»), прогнозирует, что к концу года доходность рублевых депозитов опустится до 7 %.

Комментарий

Алексей Моночков,начальник Главного управления Банка России по Пермскому краю:

– Согласно статье 56 Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России является органом банковского регулирования и банковского надзора и осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов. Главными целями банковского регулирования и банковского надзора являются поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Банк России следит за тем, чтобы между процентными ставками по депозитам и кредитам существовал паритет. Ведь чтобы обеспечить доход вкладчикам, банк должен заработать, деньги выдав под соответствующий процент заемщику. И чем выше установленный процент по депозитам, тем выше процент по кредитам – иначе банк рискует потерять устойчивость.

В 2009 году в стране была зарегистрирована рекордно низкая инфляция – 8,8 %, а ставка рефинансирования была снижена до 8,75 %. Таким образом, Банк России и Правительство РФ стимулируют банки снижать процентные ставки по кредитам для населения и промышленности для возобновления экономического роста. Эти усилия уже принесли определенный результат: ставки действительно снижаются, и в 2010 году кредитные организации планируют увеличить объемы кредитования.

Ставки по вкладам также должны снижаться. Поэтому повышенное внимание Банк России уделяет надзору за уровнем процентных ставок по вкладам.

В этих целях на постоянной основе проводится анализ информации об уровне процентных ставок в разрезе кредитных организаций и банковских продуктов, включая изучение экономической обоснованности привлечения банками денежных средств под повышенные процентные ставки, достаточности процентной маржи для обеспечения доходной деятельности банка, а также уровня ликвидности банка с точки зрения обеспечения выполнения обязательств. Иначе говоря, специалисты Главного управления изучают – сможет ли банк без риска для своих вкладчиков рассчитаться по обязательствам, обеспечить заявленный доход по депозитам.

В настоящее время Банк России рекомендует банкам устанавливать процентную ставку в пределах +1,5 % пункта сверх средней максимальной ставки в рублях по вкладам физических лиц 10 крупнейших банков страны. Значение средней максимальной ставки отслеживается и рассчитывается каждые 10 дней. С текущим значением можно познакомиться в сети Интернет по адресу www.cbr.ru. Например, за вторую декаду января текущего года среднерыночная процентная ставка составила 12,41 % годовых. Таким образом, в этот период Банк России рекомендовал кредитным организациям привлекать вклады по ставкам, не превышающим 13,91 % годовых.

Кредитным организациям, предлагающим по вкладам физических лиц уровень ставок, существенно превышающий рыночный, Главным управлением направляются письменные рекомендации по снижению нерыночной величины процентной ставки, проводятся совещания с руководителями банков. Статьей 4 Федерального закона №174-ФЗ от 13.10.2008 Банк России получил право на введение ограничения на величину процентной ставки, которую банки определяют в договорах банковского вклада. Этой крайней мерой специалистам Главного управления Банка России по Пермскому краю воспользоваться пока не пришлось: ряд банков иногда отклоняются от рекомендованных значений, но, в результате воздействия со стороны ГУ, приводят их к рыночному значению. Постоянной практики устанавливать повышенные процентные ставки по вкладам физических лиц на территории Пермского края не сложилось.

Из этого, кстати, следует еще один вывод: финансовые организации, предлагающие вложение средств под гораздо более высокий процент, чем рекомендовано Банком России для кредитных организаций, очевидно, находятся вне его контроля. При сотрудничестве с такими структурами их клиентам необходимо тщательно изучить – кто следит за рисками, которые принимает на себя организация, не перекладываются ли они на плечи вкладчиков. Бдительность в данном вопросе может помочь избежать неприятностей.