Установила рекорд.

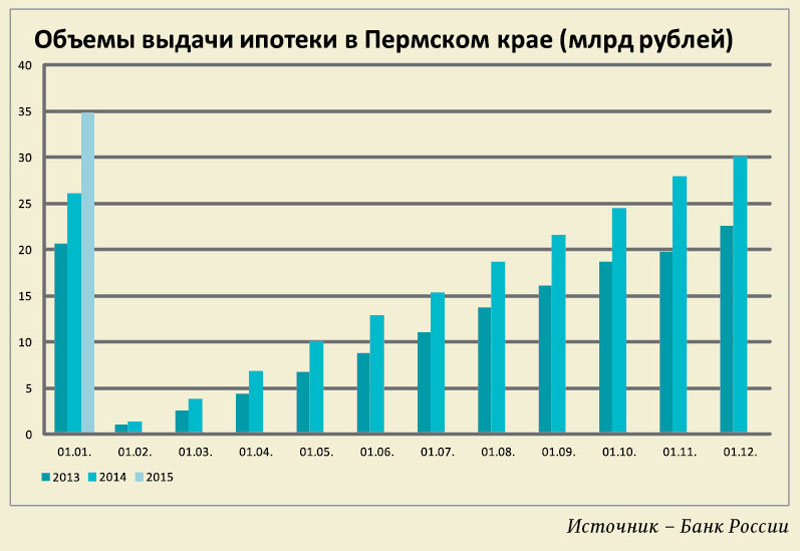

В 2014 году объемы выдачи ипотеки в Прикамье выросли на треть. По данным Банка России, за 12 месяцев прошлого года пермяки взяли 25 912 ипотечных жилищных кредитов (ИЖК) на сумму 34,846 млрд рублей. Это выше аналогичных показателей 2013 года на 32,9% и 33,4% соответственно.

Сегмент ипотеки продемонстрировал рекордные темпы роста по сравнению с другими сегментами (например, розничное кредитование по итогам года увеличилось на 14%). «В 2014 году люди стали волноваться за свои сбережения, многие перестали доверять крупные вклады банкам, опасаясь потери как в результате отзыва лицензии у банка, так и из-за инфляционного обесценения средств. В качестве наиболее надежной инвестиции в нашей стране традиционно рассматривается покупка жилья (2014 год не стал исключением). Те же, кому не хватало сбережений на подобное приобретение, активно стали прибегать к услугам банков по ипотечному кредитованию», – отмечают аналитики «Секвойя Кредит Консолидейшн».

Другой фактор, оказавший влияние на рост ипотеки, – увеличившееся внимание банков к этому сегменту как менее рискованному. «В Пермском крае, как и в целом по России, в 2014 году наблюдалась тенденция снижения темпов выдачи необеспеченных кредитов с одновременным увеличением темпов выдачи ипотечных займов. Это связано со снижением аппетита к риску у многих кредиторов – в последнее время они гораздо более тщательно отбирают новых заемщиков. Так как ипотека относится к залоговым типам кредитования, риски в этом секторе значительно меньше. Поэтому для многих банков ипотечное кредитование становится все более интересным», – поясняет Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ).

По оценкам аналитиков «Секвойя Кредит Консолидейшн», рост ипотечного кредитования по итогам 2014 года мог оказаться еще больше (около 40%), если бы не декабрьское решение Центробанка по резкому увеличению ключевой ставки до 17% годовых. Поскольку после этого события большинство банков были вынуждены сначала приостановить выдачу ипотечных кредитов, а затем объявить об изменении условий предоставления заемных денег на покупку жилья.

На 31% меньше.

Удорожание ресурсов для банков в конце 2014 года привело к поднятию ставок по кредитам, в том числе и по ипотеке. Один из банкиров на условиях анонимности рассказал, что рынок разделился на две группы: первая – ВТБ24 (и Банк Москвы) и Сбербанк со ставками в районе 14,5-15% и вторая – остальные банки со ставками до 21%. Сократилось и число банков, готовых давать «длинные» деньги под фиксированные проценты, добавляет собеседник «bc».

По словам Тимура Шарипова, генерального директора «Пермского центра оценки», ставка по ипотеке теперь в разных банках составляет в среднем от 14 до 18 % годовых. «Кроме того, увеличились сроки рассмотрения заявок, а количество принимаемых банком положительных решений уменьшилось. При этом если ставка минимальная, то требуется внести первоначальный взнос до 50 % от стоимости квартиры», – делится Тимур Шарипов.

По оценкам ряда экспертов, пермяки не готовы к таким ставкам, многие выбрали стратегию выжидания. «По результатам января 2015 года в Пермском крае количество сделок с использованием ипотечных средств снизилось на 31 % (по данным управления Росреестра). Специалисты ведомства связывают это с общей нестабильной ситуацией в экономике страны, а также повышением кредитных ставок на ипотеку. Это особенно ярко отражается на снижении активности участников рынка недвижимости», – рассказывает Татьяна Рыбаковене, управляющий филиалом «Пермский» банка «ГЛОБЭКС» (Группа Внешэкономбанка).

Ольга Ланько, руководитель отдела развития программ кредитования физических лиц Связь-Банка, напротив, отмечает, что пермяки не отказались от использования ипотеки при покупке жилья, несмотря на удорожание ИЖК. «На данный момент ставки находятся на достаточно высоком уровне, но, несмотря на это, выдачи кредитов продолжаются, в том числе и в Перми. Этот факт дает возможность однозначно ответить, что пермяки продолжают использовать заемные средства банка для покупки недвижимости», – комментирует Ольга Ланько.

По данным Группы компаний РКЦ, с нового года объемы ипотечного кредитования в Перми, уменьшились вдвое. «И по прогнозам будут продолжать снижаться и достигнут «дна» в середине весны. Далее ставки опустятся, но далеко не до прежнего уровня, что будет простимулировано спросом со стороны горожан. Дело в том, что ипотека, несмотря на ее дороговизну, остается одним из наиболее приемлемых для широкого слоя граждан видом приобретения недвижимости ввиду низких ежемесячных платежей. Нет продукта, в пользу которого можно было бы отказаться от ипотеки», – полагает Федор Казаков, генеральный директор ГК РКЦ.

Надежда на субсидию.

По оценкам экспертов, процентные ставки по ипотеке могут пойти вниз уже во втором квартале 2015 года. «Правительство страны инициировало процесс путем субсидирования ставок по ипотеке. Если все пойдет по плану, то во втором квартале 2015 года ставки начнут снижаться. В идеале можно будет взять ипотеку под 13% годовых. Пока программа дорабатывается, но на нее уже возлагают надежды», – рассказывает Татьяна Рыбаковене.

По мнению Ольги Ланько, рост выдач ипотечных жилищных кредитов вполне возможен. «На данный момент уже прослеживается динамика улучшения общей экономической ситуации в стране. ЦБ РФ понизил ключевую ставку, что позволило участникам рынка менять свои условия кредитования в положительную для заемщиков сторону. Соответственно, рост выдач ипотечных кредитов реален», – считает Ольга Ланько.

Менее оптимистично настроен Федор Казаков. Он отмечает, что сегмент ипотеки в этом году вряд ли покажет рост, впрочем, как и потребительское кредитование и прочие банковские продукты. «Исключение составит вариант развития событий, когда Центробанк окажет существенную помощь и влияние на сегмент, что позволит ему вернуться к прежним цифрам. Рынок кредитования сейчас, можно сказать, находится в «зоне турбулентности», и гражданам сложно прогнозировать дальнейшую ситуацию и выгоды взаимодействия с банками сейчас и в течение ближайших месяцев, что существенно влияет на спрос», – заключает Федор Казаков.