Под влиянием кризиса пермский рынок инвестиционных и управляющих компаний подвергся серьезным изменениям. Основными проблемами, с которыми столкнулись игроки, стали уменьшение доходности фондового рынка при одновременном увеличении его рисков, а также снижение рентабельности этого бизнеса. С другой стороны, как отмечают основные игроки рынка, компании, пережившие кризис с наибольшими потерями, как правило, имели серьезные проблемы еще до его начала. По словам начальника отдела инвестиционного консультирования пермского филиала «БКС» Антона Трофимова, часть мелких игроков покинула рынок, не сумев выполнить обязательства перед клиентами, но это часто было связано не с финансовыми сложностями как таковыми, а с нарушениями, допускаемыми в работе. Тем не менее, заметных банкротств на пермском рынке не наблюдалось – основные его игроки с теми или иными потерями сумели выжить и продолжили работать. Однако, как отмечает Игорь Вагизов, директор пермского офиса инвестиционной компании «Тройка Диалог», произошло некоторое перераспределение позиций. Генеральный директор инвестиционной группы «Витус» Алексей Чернов соглашается: многие компании, оставшись на рынке де-юре, на деле свернули часть своей деятельности. Но в любом случае это был управляемый и спланированный процесс со стороны собственников бизнеса. Ярким примером такого переформатирования стала компания «Ермак», которая свернула клиент-ское направление и продала свой брокерский бизнес «Тройке Диалог», практически перестав работать на фондовом рынке.

Смена приоритетов. В целом кризис заставил практически всех участников рынка скорректировать свои стратегии. По словам Игоря Вагизова, в случае «Тройки Диалог» это было оперативное расширение продуктовой линейки: «в условиях высокой волатильности клиентам стали интересны продукты, на которые можно сделать ставку, когда рынок начинает меняться – растут цены на нефть и на золото, резко колеблется валютный курс. Поэтому мы видим одной из своих целей оперативно предлагать нашим клиентам продукты, интересные именно в текущей конъюнктуре». Примерами новых продуктов стали торгуемые на рынке фонды, дающие клиентам больше возможностей по сравнению с классическими ПИФами, а также инструменты с полной или частичной защитой капитала и структурные продукты, обеспечивающие клиенту фиксированный уровень доходности.

Федеральный игрок «БКС» также запустил в 2009 году целую линейку структурных продуктов, которая впоследствии расширялась и диверсифицировалась. На сегодняшний день туда входят продукты, основанные на таких активах, как драгоценные металлы, иностранная валюта и акции.

Кроме того, важным стратегическим решением для «БКС» стало внедрение системы рискпрофилирования, то есть определения отношения каждого конкретного клиента к риску. «Эта система позволяет подобрать в каждом случае наиболее подходящие инструменты инвестирования с нужным соотношением риска и доходности и избежать неадекватных ожиданий со стороны клиента», – утверждает Антон Трофимов.

Еще одной тенденцией для ряда компаний стало активное снижение рисков. В розничном направлении наметилось явное смещение от доверительного управления к брокериджу. Принципиальное отличие первого от второго состоит в том, что при доверительном управлении все операции инвесторов осуществляются управляющим, которому клиенты делегируют такое право, а при брокерском обслуживании клиент сам принимает решение, в какие активы вкладываться, в то время как брокер лишь совершает сделку по его распоряжению. Финансовые риски в обоих случаях несет клиент, но репутационные риски компании в случае брокерского обслуживания гораздо ниже. После кризиса брокеридж и связанные с ним продукты (консалтинг, предоставление информации о текущем состоянии рынка, рекомендации по инвестированию в те или иные ценные бумаги) стали услугой-локомотивом.

Другой причиной частичного отказа ряда компаний от доверительного управления стало то, что доверительный управляющий по закону не имеет права на совершение так называемых сделок с повышенным уровнем риска, к которым относятся операции на падающем рынке. До 2008 рынок стабильно рос, и такие сделки не пользовались популярностью. Однако после глобального обвала рынок стал крайне нестабильным, показывая как периоды роста, так и падения. В этой ситуации доверительный управляющий терял половину возможной доходности, так как имел право работать только на растущем рынке, в то время как брокер мог совершать краткосрочные сделки и во время роста, и во время падения.

В целом, по мнению Антона Трофимова, после кризиса многие компании начали диверсифицироваться. Например, для «БКС» брокерское обслуживание долгое время было основным видом деятельности. Сегодня компания стала расширять профиль продуктов и развивать более консервативные инвестиционные продукты, близкие к тем, которые предлагают банки.

Г-н Трофимов отмечает, что клиенты, тоже в свою очередь снижая риски, стали проявлять повышенный интерес к консультационным услугам и информационной поддержке.

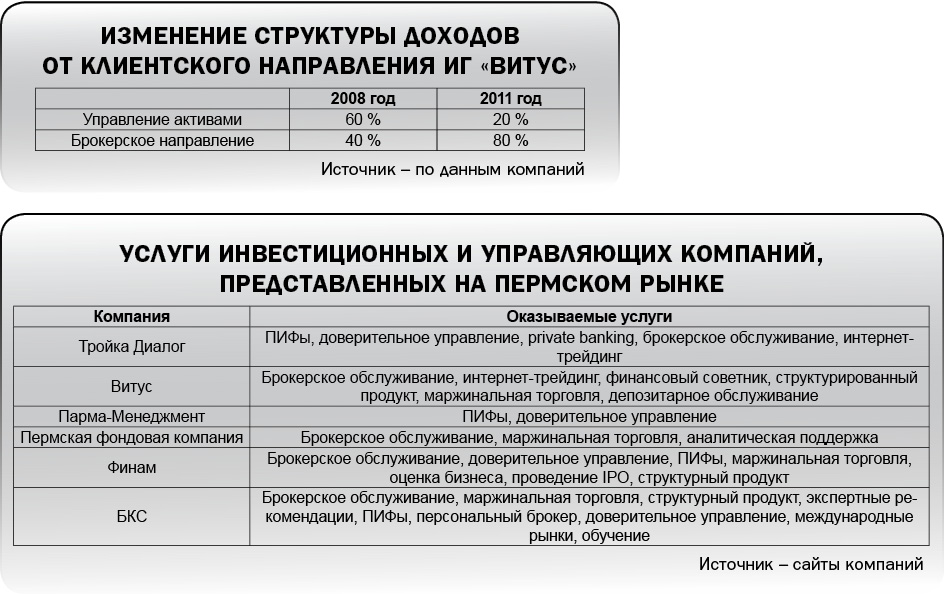

Доверительное управление в компаниях осталось, но действует уже как сопутствующий продукт, занимая по объемам гораздо меньше, чем брокерское обслуживание, и услуги финансового советника. После кризиса доля услуг управления активами, включающих в себя доверительное управление и паевые фонды, уменьшилась в 3 раза, а объемы брокерского направления выросли вдвое (см. таблицу). «Витус», до 2008 года имевший целую линейку паевых фондов, принял решение о снижении их количества до двух. Для оставшихся фондов и услуги доверительного управления будут пересмотрены стратегия инвестирования, чтобы они стали более унифицированными.

Кроме того, в целях достижения большей стабильности, компания «Витус» провела четкий водораздел между клиентским и собственным портфелем. Если до 2008 года допускались дотации из собственного портфеля, как более доходного, на развитие клиентского, то после кризиса клиентский бизнес стал развиваться исключительно за счет своих доходов.

Как посмотреть. Мнения игроков о том, восстановился ли рынок после кризиса, разошлись. Игорь Вагизов и Алексей Чернов считают, что восстановление произошло и по показателю оборотов компаний, и по объемам клиентской базы. Для пермского филиала «Тройки Диалог» с 2008 года произошло увеличение клиентской базы в 7 раз (со 100 до 700), и рост месячных оборотов по сделкам частных клиентов, находящихся на брокерском обслуживании, – практически в 10 раз (с 200 млн до 2 млрд рублей). По словам г-на Вагизова, клиентская активность резко возросла в связи с тем, что после кризиса у инвестиционных компаний появилось значительное количество новых конкурентных продуктов. Г-н Чернов также отмечает, что по брокерскому направлению доля компании «Витус» в оборотах ММВБ превысила докризисный уровень в 2,5 раза.

Генеральный директор «Пермской фондовой компании» Сергей Токарев отмечает, что рост компаний происходит главным образом за счет притока новых инвесторов: «Из-за кризиса часть клиентов ушла с фондового рынка навсегда или на очень длительный срок. Однако очень много новых клиентов пришло. Общая сумма активов постоянно повышается, несмотря на кризис и отсутствие большого роста стоимости акций». Антон Трофимов соглашается: прирост клиентов был значительным, в том числе и за счет того, что в компанию вернулись те инвесторы, которые ушли в момент кризиса.

Сейчас или потом. Еще одной тенденцией, возникшей после кризиса, стало сужение горизонтов инвестирования. Как отметил Алексей Чернов: «практика показала, что в нашей стране жить в горизонте десятилетий в принципе невозможно, и компании не только из финансового бизнеса, а из любой сферы переходят на период планирования 1–3 года. 3 года на сегодня – это максимальный горизонт, на который компании замахиваются. Раз так, инвестиционные компании пересматривают свою продуктовую линейку в сторону создания более краткосрочных продуктов». Сюда отчасти можно отнести и переход от ПИФов, долгосрочного по определению инструмента, к брокерским сделкам.

Однако г-на Тимофеев считает, что на рынке имеет место явный конфликт интересов между клиентами и инвестиционными компаниями. С его точки зрения, все кризисы так или иначе проходят в долгосрочном периоде, и в горизонте 5–20 лет фондовый рынок вполне предсказуем, поэтому в интересах инвесторов покупать активы на спаде и ждать подъема, не совершая попутно никаких промежуточных сделок. Другое дело, что мало кто из инвесторов к этому готов в силу отсутствия культуры инвестирования и высокого уровня недоверия к рынку. Кроме того, по мнению г-на Трофимова, здесь играет свою роль и тот факт, что после кризиса у многих инвесторов просто не было свободных средств для долгосрочного инвестирования. Инвестиционные компании в свою очередь получают прибыль от каждой совершенной сделки, таким образом для них выгоднее, чтобы клиент торговал часто, получая нестабильный и непредсказуемый доход. По мнению Дмитрия Тимофеева, компании зачастую сами стимулируют клиента к овертрейдингу, то есть к избыточной торговле, или вводят ежемесячные фиксированные комиссии, которые клиент должен выплачивать вне зависимости от количества

совершенных сделок.

Что дальше? По поводу будущего пермского рынка инвестиционных и управляющих компаний большинство игроков высказываются достаточно оптимистично. На их взгляд, российский и тем более пермский фондовый рынок не создает никаких тенденций самостоятельно, а только отражает, хотя зачастую и в худшем варианте, все тенденции и риски мировой экономики. В свете последних событий второй волны кризиса никто не ждет.

По мнению г-на Тимофеева, сейчас на рынке наблюдается временное ухудшение ситуации, но тревога инвесторов – это очень запоздалая реакция на системные проблемы в европейской экономике: «Опасения второй волны были связаны как раз именно с тем, что Европа не хотела решать проблемы банковского сектора. Однако сейчас планомерное решение этих проблем запущено, хотя появление видимого результата займет какое-то время». По словам Дмитрия Тимофеева, дальнейшая реакция рынков будет зависеть от ожиданий – если инвесторы поймут, что механизм работает, рынки начнут оживать. «Скорее всего выход из кризиса будет очень затяжным. Мы долго будем подниматься, периодически падая. Характер подъема даже сейчас носит хаотический колебательный характер», – считает г-н Токарев.

Другие игроки, опрошенные «bc», не ожидают острых фаз, но соглашаются, что, скорее всего высокая волатильность и вялость экономики в целом будет продолжаться. С другой стороны, эта ситуация, на их взгляд, в корне отличается от глобального неконтролируемого обвала, случившегося в 2008 году. По мнению руководителя отдела персонального брокерского обслуживания пермского филиала «БКС» Романа Вострикова, рецессия в экономике может прийтись на зимние месяцы: «мы видим возможность второй волны кризиса, связанной с проблемами в Европе, но российский рынок настолько недооценен, что они будут активно покупаться даже в условиях общего падения».

Справка «bc»

Лидерами среди управляющих и инвестиционных компаний, по мнению основных игроков, являются «Пермская фондовая компания», «Парма-Менеджмент», «Витус» и филиалы федеральных компаний – «БКС», «Финам», «Тройка Диалог». Кризис ситуации не изменил.