Аудиоверсию статьи можно скачать здесь.

В первом полугодии 2011 года практически все основные показатели, характеризующие состояние банковского сектора Пермского края, продемонстрировали рост. Положительные тенденции наблюдались как в розничном, так и в корпоративном сегментах, где увеличился и размер кредитного портфеля, и объем депозитов. Пожалуй, единственным негативным фактором для банковской системы Пермского края стал рост просроченной задолженности по кредитам населению.

В результате, по данным Главного управления Банка России по Пермскому краю, совокупным финансовым результатом деятельности банков в регионе стала прибыль в размере 3,68 млрд рублей.

По итогам первого полугодия 2011 года размер кредитного портфеля в банках, работающих в Пермском крае, увеличился на 9,33 % и составил 220,64 млрд рублей. Это существенно лучше результатов 2010 года, когда задолженность по кредитам в банках по итогам первых шести месяцев практически не изменилась и выросла только на 0,7 %.

По данным Главного управления Банка России по Пермскому краю, уровень средних процентных ставок по долгосрочным и краткосрочным кредитам в рублях для организаций в первом полугодии 2011 года колебался в пределах от 8,67 до 11,15 %. Средние ставки по кредитам населению находятся на уровне от 13,71 до 16,78 %.

В остальном первому полугодию 2011 года свойственны несколько иные тенденции, чем аналогичному периоду 2010 года. Если в прошлом году рост объемов кредитования произошел прежде всего за счет валютных займов, портфель которых увеличился на 27,2 %, то в нынешнем году востребованы и иностранная, и национальная валюта, причем последняя более популярна.

Так, размер портфеля в руб-лях увеличился на 9,98 %, а в валюте – только на 3,19 %. Но если рубль пользовался спросом и у корпоративных и у розничных клиентов (рост составил 10,38 % и 10,17 % соответственно), то кредитование в валюте выбирали в основном юридические лица, где размер портфеля увеличился на 7,89 %, тогда как у населения он уменьшился на 17,27 %.

Благодаря росту объемов кредитования в рублях доля таких займов в общей структуре банковского портфеля в Пермском крае за год увеличилась с 88,9 до 90,9 %. Удельный вес валютных кредитов весьма скромен и более того уменьшился с 11,1 до 9,1 %.

Кто кого? Меняется и структура выдачи кредитов, в частности, растет доля займов, выданных населению. Если на 1 июля 2010 года их удельный вес составлял 25,88 %, то на аналогичную дату 2011 года он увеличился до 30,17 %. Впрочем, даже этот рост не позволяет розничному кредитованию догнать корпоративное, ведь доля последнего хоть и уменьшилась с 73,05 % до 69,01 %, но все равно остается наибольшей.

Банки продолжают проводить политику снижения ставок по депозитам физлиц. На 1 июля 2011 года ставка по вкладам в рублях в зависимости от сроков размещения находится в пределах от 0,7 до 6,9 % годовых (для сравнения: в начале года уровень ставок составлял 0,9–7,6 % годовых).

Несомненно, по итогам первого полугодия 2011 года юридические лица в большей степени радовали финансово-кредитные организации региона. По данным Главного управления Банка России по Пермскому краю, объем кредитов, предоставленных корпоративным клиентам, за полгода увеличился на 10,1 % и достиг 152,27 млрд рублей. В 2010 году аналогичный показатель составлял только 2,5 %.

Более того, юридические лица являются не просто активными, но и дисциплинированными заемщиками. Их просроченная задолженность в банках Пермского края за шесть месяцев сократилась на целых 23,3 % до 10,58 млрд рублей. Благодаря этому на 3 % уменьшилась и доля просрочки в кредитном портфеле, она составила 6,9 %.

Заемщики – физические лица столь же платежеспособными и дисциплинированными не оказались. За январь – июнь 2011 года они допустили рост просроченной задолженности на 8,4 % до 4,04 млрд рублей. Впрочем, это не помешало банкам увеличить их объемы кредитования. По данным Главного управления Банка России по Пермскому краю, розничный кредитный портфель за шесть месяцев 2011 года вырос на 9,6 % до 66,56 млрд рублей. Притом что за аналогичный период 2010 года он уменьшился на 2,6 %.

В пользу рубля. Согласно информации, опубликованной на сайте Банка России, на 1 июля 2011 года объем средств клиентов на территории Пермского края составил 201,25 млрд рублей, что на 4,9 % больше, чем на 1 января 2011 года. Впрочем, рост обеспечивается только благодаря рублю. Удельный вес средств клиентов в национальной валюте составляет 88,9 %, и за полгода их объем увеличился еще на 9,3 % до 178,9 млрд руб-лей. Валюта не столь популярна: средства клиентов в ней не только уменьшились за полгода на 20,7 %.

Если юридические лица обеспечивают наибольший объем кредитования, то именно физлица обеспечивают основной приток вложений. Удельный вес вкладов физлиц на 1 июля 2011 года составляет целых 62,5 % (или 125,73 млрд рублей), при этом за год этот показатель увеличился на 4,2 %.

Однако одновременно с этим темпы прироста вкладов населения в Пермском крае падают. Если за первое полугодие 2010 года их объем увеличился на 9 %, то в январе – июне 2011 года только на 6,5 %. Впрочем, в денежном выражении результаты 2011 года лучше: на 1 июля текущего года объем вкладов составил 125,73 млрд рублей, а на аналогичную дату прошлого года – 102,99 млрд рублей.

Второе место и по удельному весу (20,6 %), и по темпам прироста (3,2 %) по итогам первого полугодия занимают средства организаций на расчетных и прочих счетах. Их объем на 1 июля 2011 года составляет 41,51 млрд рублей.

Замыкают тройку депозиты организаций, объем которых к концу первого полугодия достиг 28,87 млрд рублей. При этом они показали прирост на 2,2 %, а их доля составила 14,3 %.

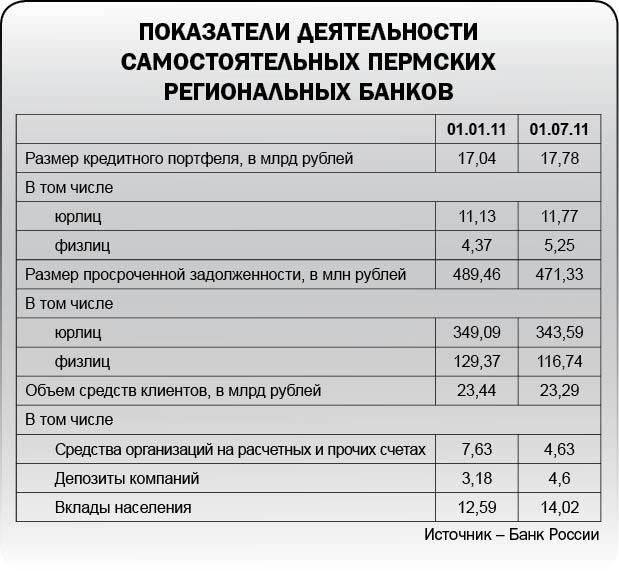

Не как у всех. Показатели деятельности самостоятельных банков Пермского края несколько отличаются от результатов работы всей региональной банковской системы в первом полугодии 2011 года.

В частности, темпы роста кредитного портфеля в пяти банках («Урал ФД», Экопромбанк, «Пермь», Перминвестбанк и Почтобанк) меньше, чем по всей системе – 4,33 % против 9,33 %. Уступают пермские банки и по такому направлению, как кредитование юридических лиц: если в целом по краю рост составил 10,06 %, то у местных игроков он равен 5,8 %.

Однако, безусловно, свои позиции банки, зарегистрированные в Пермском крае, отвоевали по кредитованию населения. Портфель за 6 месяцев 2011 года здесь увеличился на целых 20,08 %. Более того, заемщики – физические лица продемонстрировали и свою платежную дисциплину. В отличие от банковской системы края в целом, где просрочка физлиц увеличилась на 8,45 %, заемщики местных банков сократили свои долги на 9,76 %.

Более быстрыми темпами в самостоятельных финансово-кредитных организациях растет и объем вкладов физических лиц (11,35 % против 6,49 %), а также депозитов юрлиц (44,57 % против 2,21 %). Однако в целом средства клиентов сократились на 0,64 %, прежде всего из-за резкого падения средств организаций на расчетных счетах (-39,28 %).

Справка «bc»

По срокам размещения наибольшую долю продолжают занимать среднесрочные и долгосрочные кредиты, выданные сроком «от 181 дня до 1 года» (13,7 %), «от 1 года до 3 лет» (21,2 %), «свыше 3 лет» (59,1 %).

В структуре вкладов физлиц преобладают депозиты со сроком от 1 года до 3 лет (57,5 %).