Первый квартал 2011 года, судя по данным Главного управления Банка России по Пермскому краю, сохранил тенденции, которые были свойственны рынку кредитования среднего и малого бизнеса в 2010 году.

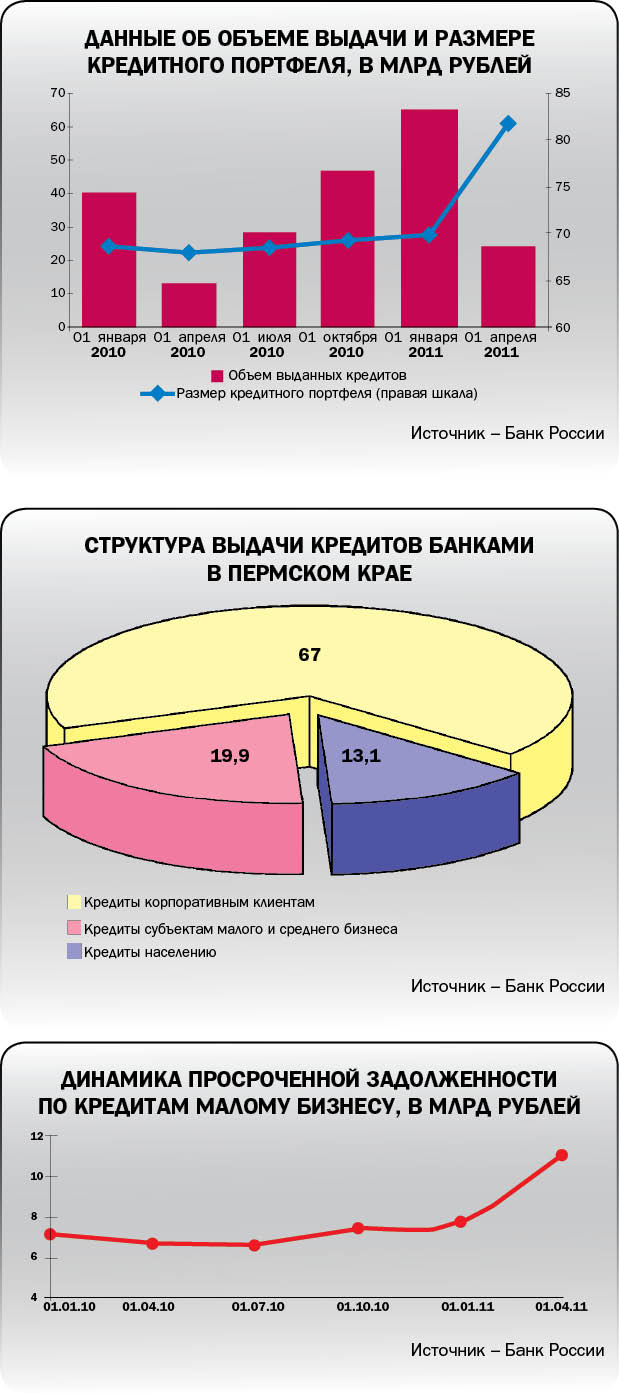

Напомним, по итогам 2010 года объем выданных кредитов увеличился на 61,6 % до 64,95 млрд рублей, а кредитный портфель в результате вырос на 1,8 % и составил 69,94 млрд рублей.

Снова рост. В январе – марте 2011 года эти показатели вновь продемонстрировали положительную динамику. По информации Банка России, объ-емы выдачи кредитов среднему и малому бизнесу в абсолютном объеме выросли на 11,3 млрд рублей в сравнении с аналогичным периодом 2010 года, а в процентном отношении – на 88 %. Таким образом, объемы выдачи с начала года составили 24,1 млрд рублей.

Кредитный портфель также увеличился. Как отмечают специалисты Главного управления Банка России по Пермскому краю, срочная задолженность по сравнению с I кварталом 2010 года увеличилась на 20,4 %, а с начала 2011 года – на 17,2 %.

Такие темпы роста позволяют прогнозировать, что в 2011 году рост рынка кредитования среднего и малого бизнеса продолжится, как и в 2010 году. По словам Светланы Щеголевой, управляющего региональным операционным офисом «Пермский» банка ВТБ24, по той статистике, которая есть сейчас, можно сделать вывод, что в России работы банкам хватит надолго.

Первый заместитель председателя Западно-Уральского банка Сбербанка России Александр Камалов утверждает, что значительное усовершенствование процессов обслуживания клиентов в банке, развитие института клиентских менеджеров для малого бизнеса, внедрение новой линейки кредитных продуктов для данной категории клиентов, а также массовые рекламные мероприятия позволяют прогнозировать и дальнейшее увеличение кредитного портфеля.

Татьяна Рыбаковене, заместитель управляющего филиалом «Пермский» банка «Глобэкс»:

– Если в начале 2010 года еще чувствовалось своеобразное «дыхание» кризиса, то сейчас и у бизнеса, и у банков появилась уверенность в будущем. Экономика региона восстанавливается, предприниматели получили шанс привлечь средства по выгодным условиям для реализации своих проектов. Кредитование малого и среднего бизнеса в Пермском крае имеет хорошие перспективы для развития. Тем более что, по оценкам администрации Пермского края, в регионе функционируют более 100 тысяч субъектов малого предпринимательства, и каждый четвертый работающий житель края занят в малом бизнесе.

В 2010 году российский рынок кредитования среднего и малого бизнеса увеличился на 22 %, обогнав по темпам прироста корпоративное и розничное кредитование, где рост портфелей составил 10 и 14 % соответственно.

Рейтинговое агентство «Эксперт РА» прогнозирует, что в 2011 году рост портфеля по кредитам среднему и малому бизнесу составит 22–27 %. В то же время 42 % опрошенных агентством топ-менеджеров крупнейших банков считают, что портфель увеличится на 10–20 %. Примечательно, что никто из банкиров не полагает, что рост будет меньше 10 %.

Основным сдерживающим фактором развития рынка может стать увеличение налоговой нагрузки на бизнес. Большинство банкиров придерживаются такого мнения, что отсутствие заемщиков сегодня является основной проблемой, которая тормозит рост рынка кредитования. Если из-за ужесточения налогового законодательства часть предприятий уйдет в тень, то никакого развития вообще не будет. Однако специалисты рейтингового агентства «Эксперт РА» считают, что основной негативный эффект уже позади, он пришелся на 2010 год.

Кроме того, по мнению г-жи Рыбаковене, по-прежнему одной из проблем, возникающих при кредитовании малого и среднего бизнеса, являются повышенные риски по причине слабой финансовой устойчивости малых предприятий, большой зависимости от контрагентов (поставщиков, покупателей), низкой прозрачности бизнеса.

Проблема все та же. Проблемой остается и рост просроченной задолженности по кредитам. В 2010 году ее объем составил 7,7 млрд рублей, за год он увеличился на 7,8 %. При этом на высоком уровне просрочка держалась в течение всего 2010 года, амплитуда ее колебаний находилась в интервале от 9,7 до 11 % от кредитного портфеля, таким образом, каждый десятый рубль кредита не возвращался заемщиками в банки своевременно.

В январе – марте 2011 года проблема остается такой же острой и серьезной. Доля просрочки в общем объеме задолженности составила 14,9 %, что на 5,1 % выше, чем в аналогичном периоде 2010 года. Объемы просроченный задолженности на 1 апреля 2010-го и 2011 года в банках Пермского края составляют 6,7 и 11 млрд соответственно.

В Главном управлении Банка России по Пермскому краю причину такой негативной динамики видят прежде всего в неустойчивости рыночной среды, где работают средние и малые предприниматели.

Возможность выбора. Эксперты «bc» отмечают, что кредитование среднего и малого бизнеса все больше привлекает банки и порождает высокую конкуренцию на рынке.

За последний год количество финансово-кредитных организаций, предлагающих различные схемы кредитования, увеличилось. По данным Главного управления Банка России по Пермскому краю, если в первом квартале 2010 года банков, предоставляющих кредиты, насчитывалось 28, то в январе – марте 2011 года их количество увеличилось на 33. Еще 14 организаций продолжали обслуживание ранее выданных займов.

По мнению собеседников «bc», увеличение количества банков, работающих со средним и малым бизнесом, играет на руку прежде всего предпринимателям. Светлана Щеголева утверждает, что банки сейчас рвутся на этот рынок и предлагают все новые и новые продукты. «Это делает конкурентную борьбу более высокой. А малый бизнес в свою очередь получает возможность выбирать и получать кредиты сразу в 2—3 банках одновременно», – объясняет банкир.

Более того, банки предпринимают меры по диверсификации своего кредитного портфеля, в котором начинает увеличиваться доля займов для субъектов среднего и малого предпринимательства. За год доля таких кредитов увеличилась на 2,1 % и составила 19,9 %, тогда как удельный вес кредитов корпоративным клиентам и физлицам, наоборот, сократились на 0,1 и 2,2 % соответственно.

Любимый рубль. Первые три месяца 2011 года вновь продемонстрировали, что предприниматели больше ценят рубль, а не иностранную валюту. Если рублевых кредитов было выдано на общую сумму 24,1 млрд рублей, то в иностранной валюте – только на 29 млн рублей. Региональными кредитными организациями в I квартале 2011 года кредиты в иностранной валюте субъектам малого и среднего предпринимательства Пермского края и вовсе не предоставлялись, что отмечалось и в аналогичном периоде предыдущего года.

Доля «рублевых» кредитов в общем объеме кредитов, предоставленных субъектам малого и среднего предпринимательства Пермского края, по сравнению с аналогичным периодом преды-

дущего года увеличилась еще на 0,31 %, достигнув 99,88 %.

Такой дисбаланс эксперты объясняют тем, что малым предпринимателям просто-напросто не нужны дополнительные валютные риски от изменения курса или расходы при конвертации валюты. По словам Александра Камалова, специфика деятельности малого бизнеса такова, что предприниматели работают в основном на внутреннем российском рынке. Все расчеты производят в рублях, доходы, следовательно, тоже получают в национальной валюте.

Деньги на start-up. По мнению экспертов, в 2011 году уже не стоит ждать понижения процентных ставок по продуктам для среднего и малого бизнеса, которые уже сейчас находятся на минимальном уровне. Поэтому основной упор банками будет сделан на разработку новых продуктов и на смягчение условий кредитования, оценки залогов, а также на сокращение сроков оформления кредитов.

Как выяснило рейтинговое агентство «Эксперт РА», большинству банков сегодня интересен сегмент кредитования start-up, однако не все готовы начинать работать в этом направлении и брать на себя риски. 37 % опрошенных банкиров требуется поддержка государства, 33 % нуждаются в дополнительном квалифицированном персонале и статистике дефолтов по таким кредитам, 17 % не хватает качественно структурированных проектов.

КОММЕНТАРИЙ (на правах рекламы):

Александр Камалов, первый заместитель председателя Западно-Уральского банка Сбербанка России:

Насколько важна для Западно-Уральского банка такая категория клиентов, как малый бизнес?

– Работа с малым бизнесом для Сбербанка всегда была одним из самых приоритетных направлений деятельности. На малый бизнес приходится 90 % всех клиентов Западно-Уральского банка Сбербанка России. Данная категория приносит банку 1/3 доходов от кредитования и 2/3 доходов от других продуктов и услуг.

По данным Банка России, в Пермском крае по итогам первого квартала 2011 года существенно увеличились объемы выдачи кредитов и размер портфеля. Какие результаты удалось показать Сбербанку в регионе?

– Остаток задолженности по специальным кредитным продуктам для малого бизнеса за первый квартал 2011 года в нашем банке вырос на 682 млн рублей, или на 15 %. Что касается выдачи, то за три месяца был выдан 1051 кредит на сумму более 1,5 млрд рублей. В сравнении с первым кварталом 2010 года наблюдается очень значительный рост: как количество, так и сумма кредитных договоров увеличилась в целых 2 раза.

Какие кредиты наиболее популярны в вашем банке среди представителей малого бизнеса?

– Западно-Уральский банк Сбербанка России за многие годы работы с малым бизнесом изучил его потребности и особенности. Теперь практически на любые бизнес-цели разработаны специальные предложения. Однако наибольшим спросом пользуются три вида продуктов. Во-первых, «Бизнес-Оборот» и другие виды кредитов на развитие бизнеса. Всего банк выдал 4801 кредит на сумму 4 млрд рублей. Вторым по популярности является кредитный продукт на цели приобретения автотранспорта. Всего предоставлено 590 кредитов «Бизнес-Авто» на сумму 810 млн рублей. Замыкает тройку лидеров «Бизнес-Недвижимость», таких кредитов выдано в количестве 113 штук на сумму 376 млн рублей.

Банк сегодня работает с малым бизнесом по технологии «Кредитная фабрика»? Что изменилось в работе? На сколько увеличилось количество выданных кредитов благодаря ей?

– Технология «Кредитная фабрика» основана на скоринговой системе оценки рисков. Она позволяет в 4 раза сократить сроки рассмотрения кредитных заявок и время ожидания клиентов, а также в 2,5 раза уменьшить объем необходимых документов. На весь процесс – от подачи заявки до принятия решения – уходит не более двух дней.

За апрель-май 2011 года благодаря технологии «Кредитная фабрика» количество выданных кредитов увеличилось более чем на 200. Наша цель на 2011 год – сформировать по «Кредитной фабрике» портфель в размере 1 млрд рублей. И мы уверены, что достигнем этой цели.

Какие услуги, кроме кредитования, вы предлагаете малому бизнесу? Как много в банке клиентов, находящихся на комплексном обслуживании?

– Помимо кредитования для клиентов малого бизнеса Западно-Уральский банк Сбербанка России предлагает целый спектр современных и качественных услуг: расчетно-кассовое обслуживание, кредитование, валютно-обменные операции, операции с ценными бумагами, банковскими картами, вкладные операции.

На данный момент на комплексном обслуживании в банке находится более 12 тысяч клиентов.