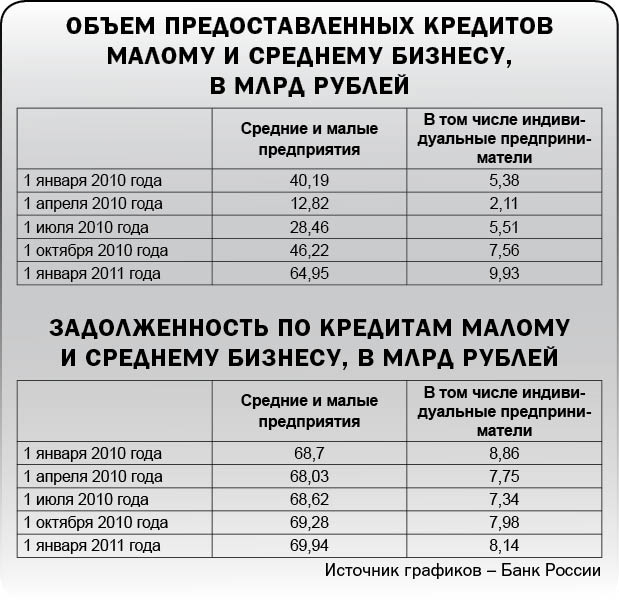

В 2010 году в Пермском крае произошел серьезный скачок в сегменте кредитования среднего и малого бизнеса. По данным регулятора рынка, объем выданных кредитов по итогам 2010 года достиг 64,95 млрд рублей и тем самым превысил показатели 2009 года практически на 60 %.

Благодаря этому результату изменилась и структура кредитного портфеля банков. Если в 2009 году на долю кредитов, выданных субъектам среднего и малого предпринимательства, приходилось только 10,7 %, то в 2010 году их удельный вес составил 18 %. В итоге за счет роста кредитования как этой категории клиентов, так и населения сократилась доля корпоративных кредитов с 81,3 до 65,1 %.

Ложка дегтя. Специалисты Главного управления Банка России по Пермскому краю считают, что сегодня имеет смысл говорить о процессе преодоления финансово-экономического кризиса и исчезновения стагнации на рынке. Действительно, по словам экспертов, с одной стороны, представители среднего и малого бизнеса стали чаще обращаться в банки за кредитами, при этом не только для пополнения оборотного капитала, но и на инвестиционные цели.

С другой стороны, в 2010 году больше финансово-кредитных организаций стало заниматься кредитованием средних и малых предприятий. По словам Андрея Самойлова, начальника отдела по работе с малым бизнесом Пермского филиала НОМОС-БАНКА, увеличение банков, работающих с этой категорией клиентов, неудивительно, ведь малые предприятия являются достаточно перспективным сегментом для банков. «Например, банк кредитовал бизнес на незначительные суммы, до 5 млн рублей. Компания, получив кредит и эффективно использовав заемные средства, может значительно увеличить портфель собственных заказов и попросить у банка увеличить кредитный лимит. Вследствие чего компания переходит в сегмент среднего бизнеса, увеличиваются объемы выручки, штат сотрудников, масштабы бизнеса. Конечно, нельзя забывать и об обратной стороне медали, а именно оценить на момент выдачи и на момент выстраивания деловых отношений с той или иной компанией ее сегмент, отрасль, перспективы развития, рынок и так далее», – поясняет Андрей Самойлов.

По данным ГУ Банка России по Пермскому краю, если в 2009 году в Пермском крае насчитывалась 51 финансово-кредитная организация, работающая с малым бизнесом, то в 2010 году их количество увеличилось до 72. А из 5 региональных кредитных организаций 4 продолжали развивать систему кредитования малого и среднего бизнеса Прикамья. Например, в апреле 2010 года банк «Урал ФД» выделил отдел кредитования по работе с данным сегментом бизнеса и разработал отдельную линейку продуктов.

Рустам Хакимов, начальник управления продаж корпоративным клиентам «АК БАРС» (Казань), добавляет, что позитивную роль в росте кредитного портфеля для субъектов малого бизнеса сыграли также увеличение объемов государственной поддержки через Российский банк развития и активизация работы региональных фондов поддержки субъектов малого и среднего предпринимательства.

Однако на фоне роста объема выданных кредитов среднему и малому бизнесу в 2010 году практически не изменилась задолженность по ним. За год она увеличилась на 1,7 % и составила 69,94 млрд рублей.

В то же время тревожным является увеличение просроченной задолженности по кредитам, выданным субъектам среднего и малого предпринимательства. За 2010 год она выросла практически на 8 % и составила 7,7 млрд рублей. Таким образом, доля просрочки в общем кредитном портфеле достигает 11 %. «На стабильно высоком уровне просроченная задолженность держалась в течение всего 2010 года, и амплитуда колебаний находилась в интервале от 9,7 % до 11,0 %, таким образом, каждый десятый рубль представители среднего и малого бизнеса не возвращали своевременно в банк», – поясняют специалисты регулятора рынка.

Суммы и цели. Эксперты «bc» отмечают, что в 2010 году практически не изменилась как отраслевая, так и целевая структура портфеля кредитов. В частности, в Российском банке развития (Москва), который с 2004 года реализует государственную программу финансовой поддержки среднего и малого бизнеса, утверждают, что на конец года 41 % выданных кредитов приходится на предприятия торговли, годом ранее этот показатель был равен 31,4 %. Практически одинаковую долю занимают компании, занятые в сфере услуг промышленности (22,6 и 23,1 % соответственно), впрочем, за год эти показатели практически не изменились – 25,5 и 26,5 %. Меньше всего кредитных средств задействовано в строительстве (10,1 %) и сельском хозяйстве (3,26 %).

По-прежнему наибольшей популярностью пользуются короткие оборотные кредиты. Однако, по словам Екатерины Орловой, директора департамента развития малого и среднего бизнеса Промсвязьбанка (Москва), предприниматели постепенно перестают бояться модернизировать производство и начинают открывать новые направления бизнеса. «Стали запускаться проекты, требующие значительного финансирования, длительных сроков подготовки и реализации, заняться которыми в период кризиса было невозможно. В результате восстанавливается спрос на долгосрочные инвестиционные кредиты, на что банки отвечают предложением по увеличению максимальных сроков и размеров кредитования. В борьбе за клиентов смягчаются и условия кредитования: снижаются ставки, восстанавливается беззалоговое кредитование, вводятся значительные преференции для клиентов с хорошей кредитной историей», – рассказывает г-жа Орлова.

Говоря о сроках, собеседники «bc» называют самыми распространенными 2–3-летние кредиты. Что касается суммы, то, по данным РосБР, в структуре кредитного портфеля по размерам предоставленных кредитов преобладают кредиты в размере от 20 до 50 млн рублей (27,97 %). Следующую позицию (20,21 %) занимают кредиты в размере от 10 до 20 млн. А наименьшую долю (2,88 %) имеют кредиты суммой до 1 млн рублей.

Новые линейки. В 2011 году многие банки ставят перед собой амбициозные цели по серьезному увеличению размера кредитного портфеля. При этом большинство делает ставку на появление новых кредитных продуктов. Сегодня практически во всех банковских продуктовых линейках есть займы, цель которых – пополнение оборотных средств, а также капитальные вложения в бизнес, существуют и кредиты на приобретение оборудования, автотранспортных средств.

По словам экспертов «bc», постепенно восстанавливается беззалоговое кредитование. Однако чаще всего их срок не превышает двух лет, а максимальная сумма, которую можно взять в кредит, ограничивается только 1 млн рублей.

Отметим, что в последнее время широкое распространение получают кредиты на приобретение коммерческой недвижимости. Многие банки, как федеральные, так и региональные, предлагают такие продукты, как «Бизнес-ипотека», в соответствии с ним можно купить недвижимость, которая и будет выступать обеспечением по кредиту. Банкиры говорят об очевидной выгоде таких кредитов: ведь чаще всего ежемесячный платеж по займу сопоставим со стоимостью аренды.

Александр Яцков, заместитель председателя правления банка «Урал ФД»:

– Подавляющее число предприятий в России – предприятия малого и среднего бизнеса с объемом выручки менее 400 млн в год. Они в отличие от крупных компаний не имеют существенной государственной поддержки и доступа к международным источникам финансирования. Таким образом, в этом сегменте бизнеса наиболее востребованы банковские кредиты отечественных коммерческих банков. Несмотря на снижение объемов кредитования малого и среднего бизнеса в кризис, на 2011–2013 годы в целом по России прогнозируется увеличение объемов кредитования малого бизнеса на 12–20 % ежегодно.

Что касается процентных ставок по кредитам для субъектов среднего и малого предпринимательства, то у большинства банков они начинаются от 12 % годовых. Однако, по словам Рустама Хакимова, банк индивидуально подходит к определению размера процентной ставки для клиентов, и, как правило, в расчет принимается несколько факторов: финансовое положение заемщика, ликвидность имущества, предоставляемого в качестве залога, уровень оборотов по расчетным счетам и сотрудничество по другим банковским продуктам. По мнению Андрея Василяди, вице-президента филиала «Пермский» банка «Глобэкс», в 2011 году условия получения кредитов проще не станут, но их суммы могут увеличиться для заемщиков, имеющих положительную кредитную историю и стабильно развивающийся бизнес.

Справка «bc»

Согласно Федеральному закону Российской Федерации № 209-ФЗ от 24 июля 2007 года, к субъектам малого предпринимательства относятся внесенные в единый государственный реестр юридических лиц коммерческие организации и индивидуальные предприниматели, средняя численность работников которых не превышает 100 человек, а выручка за год – 400 млн рублей.