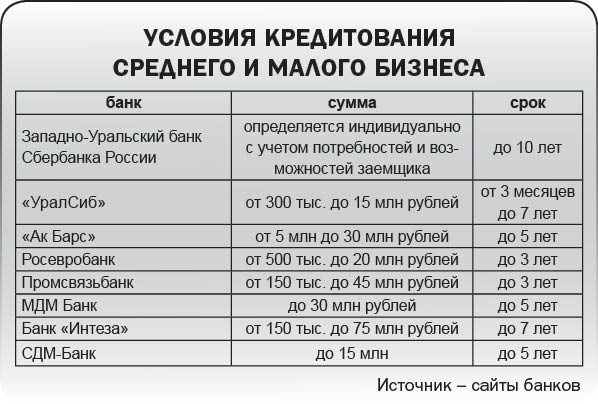

Ставки ниже. С начала 2010 года регулярно появляются сообщения о том, что банки снижают процентные ставки по кредитам среднему и малому бизнесу. К примеру, Западно-Уральский банк Сбербанка России изменил ставки по трем видам кредитов: по программе «Бизнес-Авто» снижение составило от 1,25 до 2,6 %, по кредиту «Госзаказ» – от 4,5 до 5,25 %, по продукту «Коммерческая недвижимость» – 1 %. В Промсвязьбанке и «УралСибе» в результате снижения ставки по кредитам достигли 15 %.

Александр Кашеваров, управляющий Пермским филиалом Промсвязьбанка, утверждает, что ставки по кредитам среднему и малому бизнесу сейчас приближаются к ставкам для крупного корпоративного бизнеса, таким образом, дисбаланс между ними минимизируется.

Все это позволяет надеяться на оживление кредитования среднего бизнеса. По словам Константина Долонина, управляющего филиалом банка «УралСиб» в Перми, прогнозы банкиров на 2010 год разнятся в зависимости от того, чему они придают большее значение: симптомам оживления рынка или сохраняющейся на нем атмосфере неопределенности. «Мы доверяем признакам «оттепели» и поэтому прогнозируем рост объемов кредитования малого и среднего бизнеса в будущем году в масштабах 35 %», – утверждает эксперт «bc». По мнению Ольги Свиридовой, начальника управления кредитования банка «Урал ФД», банки еще сохраняют определенную настороженность по отношению к заемщикам, но в то же время есть тенденция послабления, что свидетельствует об активизации кредитования предприятий малого и среднего бизнеса. «Средний и малый бизнес сейчас интересен многим банкам. Практика показывает, что именно малые предприятия лучше адаптируются к изменяющимся экономическим реалиям. Кроме того, они могут позволить себе брать кредиты по более высокой ставке и на более короткие сроки, что интересно банкам. Крупный же бизнес, наоборот, чаще диктует свои условия», – поясняет г-жа Свиридова.

Сроки больше. Банки в настоящее время не только снижают процентные ставки по кредитам для среднего и малого бизнеса, но и улучшают иные условия. По словам Александра Кашеварова, увеличивается срок кредитования. «Если в 2009 году займы выдавали сначала на один год, потом на три, то сейчас кредит можно получить и на 5 лет», – добавляет он. Костантин Долонин отмечает, что в «УралСибе» существуют кредиты и на 7 лет, например на приобретение недвижимости, а Юлия Бунтова, управляющий Нижегородским филиалом банка «Интеза» («КМБ Банк»), говорит, что организация сохранила и долгосрочное кредитование до 10 лет.

В то же время банкиры признают, что 2009 год характеризовался ужесточением кредитной политики в отношении заемщиков. В частности, по словам Юлии Бунтовой, доминировал консервативный подход в финансовом анализе заемщиков, оценке залогового имущества. Оксана Азанова, руководитель юридической службы филиала «Пермский» Соцгорбанка, отмечает, что банки учитывают всевозможные риски и положительное решение принимается только в том случае, если кредит полностью обеспечен. По ее словам, основные параметры, по которым оценивается заемщик, – это финансовое состояние, хорошая деловая репутация, своевременное выполнение договорных обязательств, наличие имущества для обеспечения кредита, отсутствие судебной практики по взысканию долгов, длительный срок работы на рынке. Ольга Свиридова добавляет, что, как правило, чтобы получить кредит в банке, представитель малого бизнеса должен в нем обслуживаться, в частности, открытие расчетного счета является обязательным условием для предоставления кредита.

Проснулись осенью. В условиях активной фазы кризиса осенью-зимой 2008 года произошло замораживание кредитной активности. По словам Ольги Свиридовой, у многих банков произошло снижение кредитного портфеля во всех сегментах, программы были свернуты и только у банков с государственным участием можно было заметить существенный результат. «Большую часть 2009 года портфель банков по кредитованию среднего и малого бизнеса стагнировал. Только осенью началось оживление реального сектора и, как следствие, появилась тенденция и к наращиванию объемов кредитования среднего и малого бизнеса, – отмечает Константин Долонин. – Если в первой половине года как банк не был готов выдавать деньги, так и заемщики опасались принимать на себя лишние обязательства, то в октябре появились желающие кредитоваться». «Как следствие, в 2009 году банк «УралСиб» в Пермском крае выдал кредитов практически в два раза меньше в денежном выражении, чем в 2008 году», – резюмирует собеседник «bc».

В филиале «Пермском» Соцгорбанка также столкнулись с серьезным сокращением объемов кредитования. Оксана Азанова говорит, что в первом полугодии банки выдали малому и среднему бизнесу кредитов на сумму в 5—6 раз меньше, чем за аналогичный период 2008 года, но во втором полугодии 2009 года объем кредитования превысил уровень предыдущего года.

Аналогичные цифры называет Юлия Бунтова. По ее данным, по России объемы кредитования малого и среднего бизнеса сократились более чем в 5 раз. «В начале 2009 года резко сократилось число компаний, заинтересованных в привлечении кредитных средств и способных обслуживать кредиты, позитивная тенденция по кредитованию малого и среднего бизнеса стала заметной лишь в ноябре 2009 года», – поясняет г-жа Бунтова.

Александр Кашеваров рассказывает, что хоть банк на протяжении 2009 года не прекращал выдачу кредитов, основной объем кредитования пришелся на осенний период. «Общая сумма выданных нами кредитов среднему и малому бизнесу составила порядка 500 млн рублей, при этом средняя сумма займа равна 4 млн рублей», – отмечает г-н Кашеваров.

Помощь извне. Кроме того, представители среднего и малого бизнеса имеют возможность получить кредит при содействии государства и региональных властей. К примеру, в регионе работает Пермский центр развития предпринимательства, который предлагает заемщикам программу «Личный поручитель». В ее рамках ПЦРП обеспечивает до 50 % залога для получения кредита в банках Пермского края, дает возможность получить в два раза больше денежных средств на развитие бизнеса, тем самым облегчает доступ к финансовым ресурсам кредитных организаций. Согласно опубликованной на сайте ПЦРП информации, партнерами центра в настоящее время являются 14 банков.

Оксана Азанова позитивно оценивает опыт работы с ПЦРП. По ее словам, это позволило банку расширить клиентскую базу, так что в 2010 году сотрудничество продолжится. Константин Долонин в свою очередь говорит о том, что срок соглашения банка «УралСиб» с ПЦРП истек и заключение нового не планируется. Всего же в рамках сотрудничества банк выдал 26 кредитов на общую сумму 30,13 млн рублей. Александр Кашеваров отмечает, что сотрудничество с ПЦРП могло быть интересным и выгодным, но подписание соглашения пока только в планах.

Поддержку среднему и малому бизнесу также оказывает Российский банк развития в рамках госпрограммы. В Перми он имеет 8 партнеров.

Продукт «Рефинансирование», предлагаемый РосБР, предполагает минимальный срок кредитования – 6 месяцев, а максимальный срок – до 3 лет, сумма займа – не более 60 млн рублей за счет средств РосБР, что касается процентной ставки, то ее устанавливает банк-партнер в зависимости от качества обеспечения и финансового положения предприятия. Александр Кашеваров рассказывает, что в Промсвязьбанке всегда заемщику предлагают оба продукта, как непосредственно банка, так и РосБР. «Выбор заемщика, естественно, зависит от его возможностей и потребностей. К примеру, если он уверен, что сможет погасить кредит за 3 года, то можно смело воспольщоваться средствами РосБР, если же нет, то Промсвязьбанк предложит срок до 5 лет», – уточняет собеседник «bc».

Партнерами Пермского центра развития предпринимательства являются Альфа-Банк, Балтинвестбанк, Западно-Уральский банк Сбербанка России, Камабанк, «КИТ Финанс», ЛОКО-Банк, Меткомбанк, Перминвестбанк, Русь-Банк, СДМ-Банк, СКБ-Банк, Соцгорбанк, «Урал ФД», Уралтрансбанк.

Партнерами Российского банка развития являются «АК Барс», Банк Москвы, ВТБ 24, Камабанк, ЛОКО-Банк, Промсвязьбанк, Транскапиталбанк, Уралтрансбанк.