Снижение ставок. По последним данным финансового супермаркета «Кредитмарт», в России среднерыночная ставка по ипотечным продуктам в рублях в ноябре составила 18,06 %, тем самым в сравнении с октябрем она снизилась на 0,62 процентных пункта, а с январем – на 0,16 пункта. Что касается среднерыночной ставки в долларах США, то она в абсолютном выражении составила 15,21 %, снизившись в сравнении с октябрем на 0,33 процентных пункта, а с январем – на 0,72 пункта. Как поясняют в «Кредитмарте», среднерыночная ставка рассчитывается на основе анализа предложений 25 банков, являющихся крупнейшими игроками на рынке ипотечного кредитования. Примечательно, что основным катализатором снижения ставок является Агентство по ипотечному жилищному кредитованию, которое на сегодняшний день предлагает заемщикам наименьшие проценты. В частности, в Пермском крае региональный оператор и сервисные агенты выдают кредиты по ставке от 9,55 %.

По данным ПАИЖК, средняя сумма выдаваемых сейчас кредитов равна 1,1 млн рублей (в 2008 году – 1,4 млн руб-лей), а средний срок кредита остался неизменным – на уровне 16 лет.

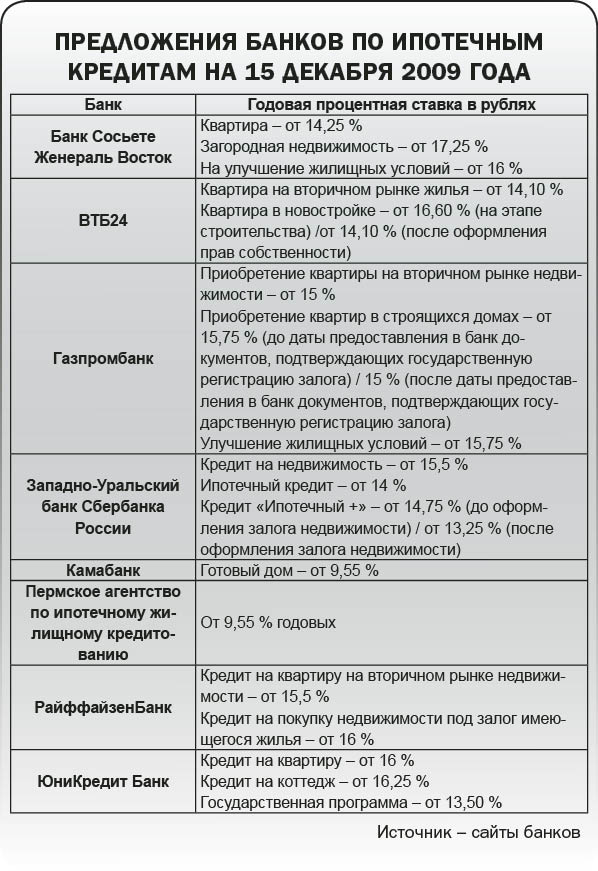

Другие банки на этой волне также вынуждены менять условия ипотеки. За последние месяцы о снижении ставок заявляли Банк «Сосьете Женераль Восток», РайффайзенБанк, ЮниКредитБанк, ВТБ24 и другие. Однако, несмотря на уменьшение, предложения большинства кредитных организаций по-прежнему являются более дорогими в сравнении с продуктами АИЖК (подробнее – см. таблицу).

Как отмечает Игорь Мерзлов, управляющий операционным офисом «Прикамский» Банка «Сосьете Женераль Восток» в Перми, примерно с середины 2009 года банки массово стали понижать ставки, тогда как ранее наблюдались только локальные корректировки со стороны некоторых игроков. По его словам, сейчас ставки снизились на 1–3 %, однако остальные условия остались прежними. «Снижение размера первоначального взноса и либерализация требований к заемщикам – это планы на 2010 год, которые, надо полагать, будут реализованы в полной мере», – утверждает собеседник «bc».

Восстановление рынка. Со снижением процентных ставок по ипотечным кредитам рынок начал демонстрировать признаки оживления (прирост количества обращений и выданных кредитов), хотя речи о восстановлении докризисных объемов, по мнению специалистов, даже не идет. По словам Андрея Шинкаренко, директора Пермского агентства по ипотечному жилищному кредитованию (ПАИЖК), индикаторы рынка свидетельствуют о двукратном снижении объемов выдачи ипотечных кредитов в 2009 году по сравнению с 2008-м. «При этом первая половина года отмечена всеобщим состоянием неопределенности и переоценки рисков, вследствие чего и стало наибольшее падение объемов ипотеки в этот период. Второе полугодие дает основания для оптимизма. Сигналом стало уменьшение ставок кредита по стандартам АИЖК и существенное снижение цен на квартиры», – утверждает Андрей Шинкаренко.

«Если до кризиса с помощью ипотеки приобреталось порядка 20–25 % всей недвижимости, причем в отдельных регионах этот показатель достигал 70 %, то в период нестабильности цифра с трудом дотягивала до 5 %», – рассказывает Игорь Мерзлов. АИЖК ранее констатировало, что за первое полугодие 2009 года объем кредитов в сравнении с аналогичным периодом 2008 года уменьшился почти в пять раз. По прогнозам агентства, объем выдачи кредитов в 2009 году в стоимостном выражении составит порядка 100–120 млрд рублей (в 6 раз меньше, чем в 2008 году), в количественном – около 117 тысяч штук (в 4 раза меньше, чем в 2008 году).

По информации Центрального банка России, за январь-сентябрь текущего года жители Пермского края взяли 2 798 ипотечных жилищных кредитов и займов на сумму 3,4 млрд рублей. Среди регионов ПФО край занимает первое место, на втором – Самарская область (2,2 млрд рублей), на третьем – Нижегородская область (1,7 млрд рублей). При этом, как ранее сообщало АИЖК, в Пермском крае объемы выдачи ипотеки сократились меньше всего (по итогам первого полугодия менее, чем в три раза).

Регина Давлетшина, директор консалтинговой группы Research&Decisions, оценивая данные Центрального банка России по объему выдачи жилищных кредитов за 10 месяцев 2009 года, утверждает, что это достаточно хороший показатель с учетом всеобщего снижения платежеспособности и повышения требований к выдаче кредитов.

В ПАИЖК рассказывают, что за 11 месяцев 2009 года было рефинансировано кредитов на сумму 427 млн рублей, тогда как в 2008 году – на 486 млн рублей. «При сохранении текущих темпов итоговый годовой показатель будет сопоставим с результатами 2008 года», – считает Андрей Шинкаренко.

Сергей Гаврин, директор «Информационно-издательского центра «Мегаполис», не так оптимистичен. «Даже Президент Дмитрий Медведев обещал, что докризисные объемы кредитования восстановятся только через 2—3 года. Банки, конечно, заинтересованы в увеличении числа выданных кредитов, но не менее им важна надежность заемщиков. Поэтому ослаблять свои требования кредитные организации в ближайшее время не будут. Платежеспособность потенциальных заемщиков будет восстанавливаться медленно», – констатирует он. «Восстановление докризисных уровней невозможно без участия «первичного» рынка недвижимости, который сейчас все еще находится за рамками ипотечных программ. Доля такой недвижимости, находящейся в стадии строительства, в общем объеме ипотеки в 2007—2008 годах была существенной, поэтому без нее ипотечный сегмент вряд ли выйдет на докризисный уровень в части объемов кредитования», – считает г-н Мерзлов. Елена Жданова, директор управляющей компании «ЭКС», предполагает, что докризисный уровень выдачи ипотеки восстановится не раньше, чем через 3–5 лет.