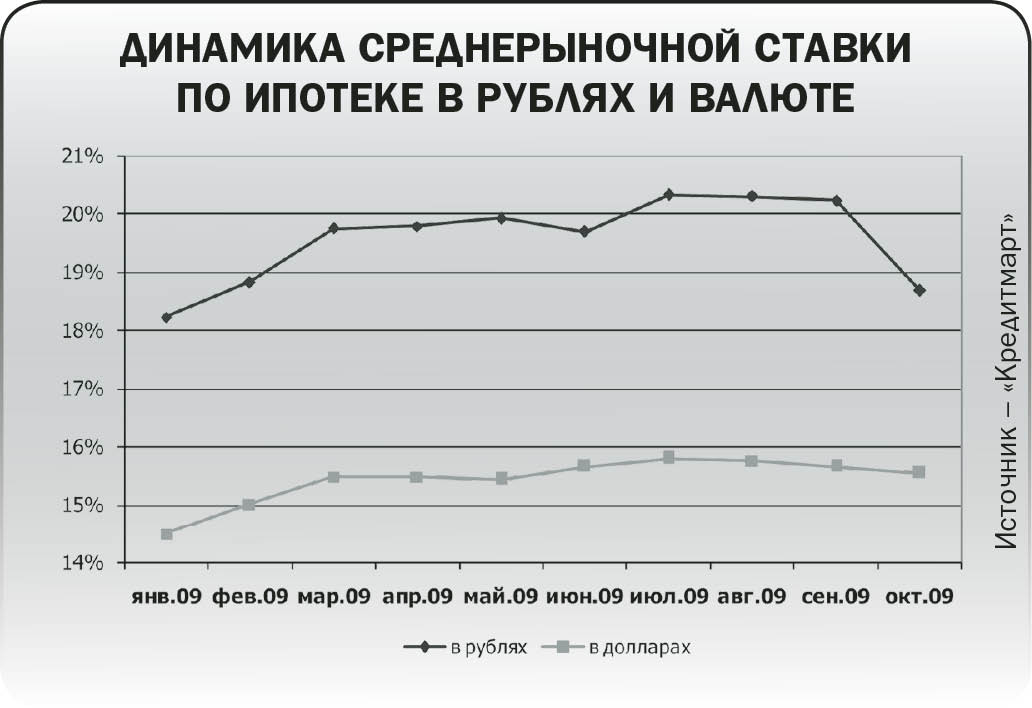

Компания «Кредитмарт» (оказывает услуги финансового супермаркета) в текущем месяце опубликовала очередной аналитический обзор динамики ставок по ипотечным кредитам «Кредитмарт Индекс. Ипотека». По данным компании, в течение последних трех месяцев наблюдается снижение среднерыночной ставки по ипотечным продуктам в рублях и долларах, по программам как с фиксированными, так и с плавающими процентными ставками.

«Эту тенденцию можно назвать уже проявившей себя на широком банковском рынке, – констатирует Александр Осин, главный экономист УК «Финам Менеджмент». – В то же время темпы снижения ставок ипотечного сектора России представляются весьма сдержанными по сравнению с другими сегментами рынка заимствований».

Мнения экспертов в отношении среднего по рынку уровня ставок разошлись. Александр Осин называет цифру в 19 % годовых, однако Галина Матвеева, руководитель Первого ипотечного центра Камабанка, считает, что уровень ставки ниже. «Ряд банков еще не определились со своим выходом на ипотечный рынок, и они объявляют так называемые заградительные ставки. Если не учитывать их, то сегодня по России среднерыночная процентная ставка составляет порядка 16 % годовых. В Пермском крае сейчас реально взять кредиты под 10–13 % годовых», – уверена она.

По данным компании «Кредитмарт», максимальный уровень, до которого поднимались ставки по ипотечным кредитам к весне этого года, составлял порядка 20–21 %.

Интересно, что в чистом виде постепенное снижение ставок на ипотечном рынке происходит в основном в сегменте, контролируемом АИЖК. В частности, Камабанк, являясь сервисным агентом АИЖК, обязан снижать ставки по вновь выдаваемым ипотечным кредитам при снижении ставки рефинансирования. Другие банки после перерыва возобновили выдачу ипотечных кредитов уже по актуальным ставкам. В качестве примера можно привести банк «Урал ФД», с июня 2009 года начавший выдавать кредиты под залог недвижимости по ставке 18 %. Наконец, достаточно распространена ситуация, когда банки вводят специализированные ипотечные продукты по ставкам ниже среднерыночных. Подобная программа действует, например, у Абсолют Банка: в ее рамках кредитная организация предлагает приобрести недвижимость, находящуюся в залоге по ранее выданным кредитам.

Все еще дорого. Впрочем, большинство экспертов отмечают, что снижение стоимости ипотечных кредитов не привело к увеличению числа выдаваемых кредитов. Основная причина состоит в том, что, даже снизившись, ставки остались слишком высокими.

Александр Осин:

– Ставка в 19 % годовых предполагает среднемесячные выплаты по жилищному кредиту на семью в размере более 30 тыс. рублей. С учетом среднего семейного заработка в РФ на уровне 37 тыс. рублей в месяц такая ситуация делает эти кредиты недоступными для подавляющего большинства потенциальных клиентов банков.

Галина Матвеева высказала другую точку зрения. По ее словам, сейчас на рынке сложилась довольно уникальная ситуация: цена квадратного метра жилья достигла уровня 2006 года, ставки по ипотечным кредитам – минимального уровня за весь период развития ипотеки в России, а доходы населения остались примерно на уровне 2008 года. «Поэтому все большее количество людей понимает выгоду оформления ипотечного кредита именно сейчас», – считает эксперт. Увеличение числа выданных кредитов отмечает и Абсолют Банк.

По мнению Сергея Седова, директора Пермского аналитического центра, наиболее готовым к оживлению кредитования является сегмент хрущевок и «брежневок». «Исходя из существующего уровня доходов, наиболее приемлемым является вариант, когда квартира стоит примерно 1,2–1,5 млн рублей, с начальным взносом примерно в 300 тыс. Тогда остальное можно взять в ипотеку», – считает эксперт.

Несмотря на инфляцию. Большинство экспертов «bc» отмечают, что другие параметры ипотечного кредитования, также остаются более жесткими, чем до кризиса. «Первоначальный взнос на данном сегменте вырос с 10–15 % до 30 % от стоимости квартиры, увеличились требования банков к подтверждению доходов и качества активов, находящихся в обеспечении кредита. Помимо повышения кредитных ставок эти факторы отражают основные элементы «ужесточения» банками своей финансовой политики в сфере ипотечного кредитования», – констатирует Александр Осин.

Впрочем, Галина Матвеева отмечает, что в реальности условия предоставления жилищных кредитов не стали более жесткими. «До сентября 2008 года в среднем по рынку первоначальный взнос составлял около 20 % от стоимости жилья. Камабанк выставляет условие – не менее 30% от стоимости квартиры. Но если раньше двухкомнатная квартира стоила 2,5 млн рублей, то сейчас такая квартира стоит 1,5 млн рублей, и соответственно в абсолютном выражении первоначальный взнос даже снизился», – констатирует эксперт.

Эксперты уверены, что отмечаемое колебание ставок по ипотеке не является временным, а носит даже среднесрочный характер. По мнению Александра Осина, этому будет служить снижение необходимости наращивания резервов кредитных организаций, что приведет к сокращению ставок выдаваемых ими займов. По его прогнозам, в IV квартале 2009 – 2010 гг. тенденция сокращения ставок по ипотеке в стране продолжится даже в случае итогового роста инфляции.