Результаты развития регионального банковского сектора в 2008 году одновременно являются первыми итогами влияния мирового кризиса на финансовую систему Прикамья. Первые месяцы 2009 года, в свою очередь, не дают повода говорить о стабилизации.

Регион в минус. В течение 2008 года субъектный состав банковского сектора Пермского края изменялся исключительно за счет активности инорегиональных кредитных организаций. Как сообщает Центробанк России, число местных кредитных организаций в 2008 году было равно 8, число филиалов банков других регионов увеличилось с 69 до 73. Свои филиалы в минувшем году зарегистрировали Газэнергопромбанк, банки «Глобэкс», «Уралфинанс» и БВТ. Кроме того, в край вошли еще несколько инорегиональных банков, ограничившихся открытием операционных или кредитно-кассовых офисов, среди них – Балтинвестбанк, BSGV, Мультибанк и другие. Впрочем, начало 2009 года внесло свои коррективы в статистику: в течение первых двух месяцев были отозваны лицензии у двух банков с пермской пропиской – «Прикамье» и «Каури». Теперь по числу региональных банков Пермский край еще более существенно уступает соседним регионам, которые можно сравнить с ним по уровню экономического развития: в Свердловской области их 24, Самарской – 21, Татарстане – 26, Башкортостане и Челябинской области – по 11.

Ухудшение состояния регионального банковского сообщества налицо. В частности, в 2008 году произошло резкое замедление темпов роста объема активов банков, зарегистрированных в Пермском крае. Если в течение 2007 года этот показатель увеличился на 55 %, то уже с самого начала минувшего года подобной позитивной тенденции на рынке не отмечалось, а в целом по его итогам рост активов составил лишь 10 %. Впрочем, резко ускорились темпы увеличения их валютной составляющей (в 3,1 раза), однако ее абсолютный объем оставался незначительным.

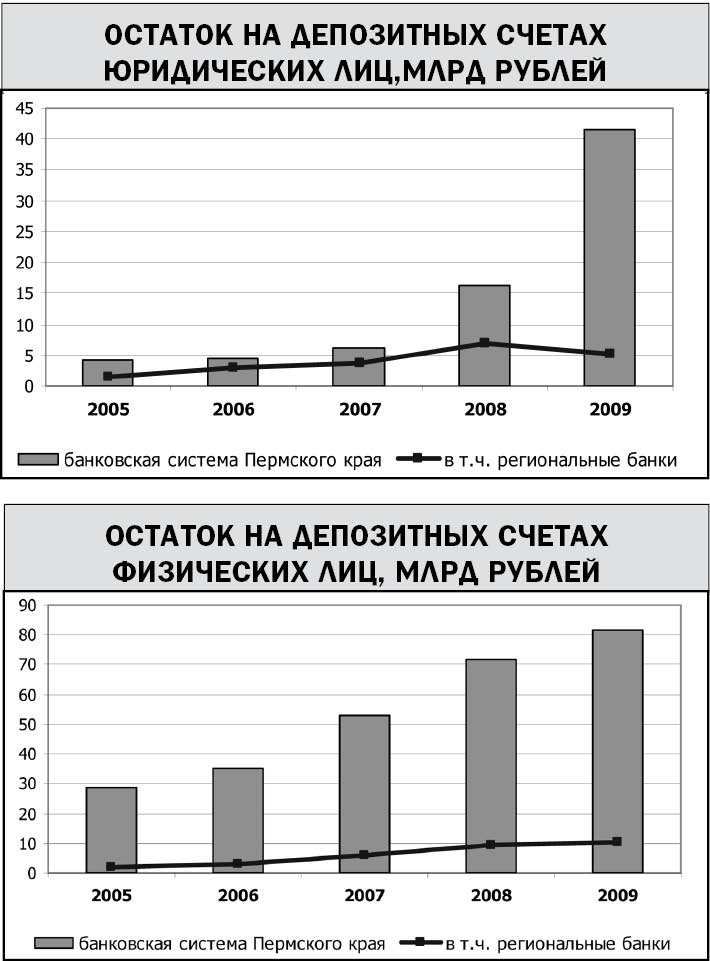

Ситуация финансового кризиса в целом негативно сказалась на ресурсной базе пермских банков. О снижении доверия к региональным кредитным организациям говорит перераспределение объема депозитов в пользу филиалов инорегиональных банков. Наиболее выраженной была эта тенденция в корпоративном сегменте: доля местных банков на рынке депозитов юридических лиц за год сократилась с 43 % до 14 %. В розничном сегменте ситуация не столь драматичная: 14 % в начале 2008 года и 12 % – в конце.

В то же время массового перетока клиентов рассчетно-кассового обслуживания не наблюдалось, и доля кредитных организаций с пермской пропиской в совокупном объеме средств юридических лиц на счетах банков за год почти не изменилась. Тем не менее одним из последствий финансового кризиса стало отсутствие в целом по банковской системе динамики по объему рублевых средств на счетах. Если, например, в течение 2007 года этот показатель только по частным организациям увеличился на треть, то в 2008 году было зафиксировано снижение более чем на 6 %. Популярность валютных счетов в прошлом году, напротив, многократно возросла. Если до сих пор объем средств на счетах банков в иностранной валюте оставался достаточно стабильным, то в минувшем году он увеличился в 3,5 раза (по негосударственным организациям).

Обращает на себя внимание тот факт, что все средства бюджетов разных уровней и внебюджетных фондов, размещенные на счетах банков, попадают в управление исключительно инорегиональных кредитных организаций. Такая ситуация сохранялась на протяжении всего 2008 года. Между тем в первом квартале их объем достигал 2,2 млрд рублей, что составляло порядка половины от объема средств юридических лиц, размещенных на счетах всех банков с региональной пропиской. Впрочем, к концу года этот ресурсный источник заметно обмелел, сократившись примерно в шесть раз.

Повод для беспокойства. Соответственно ухудшению притока активов снизилась и кредитная активность банков, работающих на территории Пермского края. В целом по итогам года по всем кредитным организациям и их филиалам зафиксировано увеличение остатков по выданным кредитам более чем на треть. При этом кредитование физических и юридических лиц развивалось пропорционально. Однако в конце года произошло явное замедление объемов выдачи новых кредитов.

Характерно, прогнозы о том, что региональные банки в меньшей степени пострадают от финансового кризиса ввиду их относительной независимости от мировой финансовой системы, не оправдались. Статистика Центробанка свидетельствует, что кризис коснулся банков с пермской пропиской и раньше и более существенно. Если остатки по кредитам, выданным филиалами инорегиональных кредитных организаций в рублях, начали сокращаться только в декабре, то в пермских банках это произошло уже в октябре. А по итогам года их доля в объеме выданных в Прикамье рублевых кредитов сократилась с 10 % до 8 % в сегменте юридических лиц и с 14 % до 10 % в сегменте физических лиц. Более того, остатки по розничным кредитам региональных банков показали отрицательную динамику: -7 % к уровню начала года.

Одной из наиболее широко обсуждаемых сегодня тем является динамика просроченной задолженности по кредитам. Резкое ухудшение ситуации началось в четвертом квартале 2008 года, и к концу декабря уровень просроченной задолженности по кредитам, выданным всеми банками и их филиалами в Пермском крае, составил 1,6 % в корпоративном сегменте и 1,7 % в розничном. Следует отметить, что более быстрыми темпами росла просрочка в корпоративном секторе: ее абсолютный объем за год увеличился в 3,5 раза до 2,5 млрд рублей, тогда как в розничном сегменте – «только» в 2,2 раза до 0,5 млрд рублей.

Примечательно, что у региональных банков больше поводов для беспокойства об уровне просроченной задолженности, чем у их коллег из филиалов инорегиональных банков. Для них этот показатель по корпоративному сегменту составляет 3,2 % и 2,3 % – по розничному.

Комментарии:

Владимир Верхоланцев, председатель правления Западно-Уральского банка Сбербанка России:

– Замедление темпов роста объема привлеченных средств по сравнению с предшествующим годом стало ожидаемым итогом 2008 года. Очевидно, что замедление экономического роста негативно сказывается и на рынках привлечения, в результате инфляционных ожиданий и сокращения реальных доходов уменьшается сберегательная активность населения. Сокращение ресурсной базы происходит также под влиянием роста просроченной задолженности по ранее выданным кредитам. При этом темпы роста не погашенной своевременно задолженности предприятий и организаций превышают аналогичный показатель по населению. Тому есть объективные причины, а именно разные величины и сроки возврата кредита. Так, срок кредита физическому лицу в среднем превышает 5 лет, тогда как по кредитам юридическим лицам данный показатель составляет около 2 лет. При этом рост просроченной задолженности по кредитам населения является следствием ухудшения финансового состояния предприятий, сокращения численности их работников и снижения заработной платы. Дальнейшая же динамика просроченной задолженности будет зависеть от экономической ситуации в стране.

Андрей Мельников, руководитель офиса Городского ипотечного банка в Перми:

– В наиболее значительной степени кризис коснулся, конечно, кредитного направления. Объем предложения резко сократился. Если говорить об ипотечном кредитовании, то из нескольких десятков банков, предлагавших жилищные кредиты в 2006–2007 годах в регионе, на рынке осталось не более 4–5 активных участников. Количество программ тоже заметно уменьшилось. Практически нет программ по загородному кредитованию, строящемуся жилью, под залог имеющейся недвижимости, кредитам с минимальным первоначальным взносом. Значительно повысились ставки по потребительским кредитам населения и сократился объем выпуска по кредитным картам.

В среднем по рынку процентные ставки по кредитам выросли: для физлиц на 8–12 процентных пунктов, для юрлиц на 10–15 (в зависимости от программы, валюты кредита). По ипотеке для физлиц ставки выросли на 4–6 процентных пунктов по сравнению с летом 2008 года и составляют сейчас 12–15 % в валюте и порядка 14–18 % в рублях.

Юрий Пахомов, управляющий Пермским филиалом ООО КБ «Агропромкредит»:

– В период финансового кризиса пострадали многие направления банковской деятельности. Одно из них – кредитование, причем в среднем ставка по кредитам как юридическим лицам, так и физическим увеличилась на 10 %. Растет и просроченная задолженность по кредитам. Более быстрый рост задолженности в корпоративном секторе объясняется тем, что предприятия и организации первыми столкнулись с экономическими проблемами, обусловленными мировым экономическим кризисом. В дальнейшем объем просроченной задолженности будет нарастать ускоренными темпами, поскольку, как говорят эксперты, мы столкнулись еще только с первой волной кризиса. В 2009 году ряд небольших и средних банков могут столкнуться с проблемой ликвидности, вследствие чего будет наблюдаться консолидация частных банков.

В то же время есть и такие направления банковской деятельности, для которых кризис, напротив, стал дополнительным стимулом к развитию. Это валютно-обменные операции, расчетно-кассовое обслуживание и депозиты. Большинство банков улучшили свои линейки вкладов, повысив ставки и предложив населению новые продукты, ориентированные на различные целевые группы.

Андрей Шевченко, региональный директор инвестиционного банка «КИТ Финанс» в Перми:

– Развитие банковской системы Пермского края не отличается от общероссийской практики. Наблюдающаяся консолидация банковского сектора продлится, так как в текущих условиях банкам сложно выживать не только из-за повышения требований к капиталу, но и из-за недостатка ликвидности, подорожания стоимости фондирования, ухудшения кредитного качества заемщиков, что требует создания дополнительных резервов и поддержания капитала на достаточном уровне. Поэтому слияния, поглощения, реструктуризации и банкротства в банковской сфере продолжатся. Все это позволит выявить менее стабильных игроков.

Алексей Червонных, заместитель председателя правления ОАО АКБ «Экопромбанк»:

– Банковская система выполняет посреднические функции на рынке оборачиваемости капитала, как следствие, подобно зеркалу отражает все проблемы развития экономики. Безусловно, снижение объема средств, находящихся в распоряжении юридических и физических лиц, оказало влияние на состояние банковского сектора. Общий прирост активов-нетто за 2008 год составил все лишь 34 % – против 60 % в 2007 году. Таким образом, налицо замедление темпов роста объема осуществляемых операций и обслуживаемых банковской системой Пермского края средств. Рост совокупных активов обеспечивается в основном за счет активизации межфилиальных расчетов. Например, если по состоянию на 01.01.2008 филиалы, расположенные на территории Пермского края, получили от головных организаций 90 млрд рублей, то уже по состоянию на 01.01.2009 этот показатель превысил 170 млрд рублей, что свидетельствует о сложности привлечения средств внутри региона. Анализ данных по объему привлечения за первые два месяца 2009 года показывает, что отток средств из банковской системы продолжается, но уже не столь значительными темпами, как это было в IV квартале 2009 года. Мы ориентируемся на официально публикуемые прогнозы темпов прироста пассивной базы в районе 20 %.