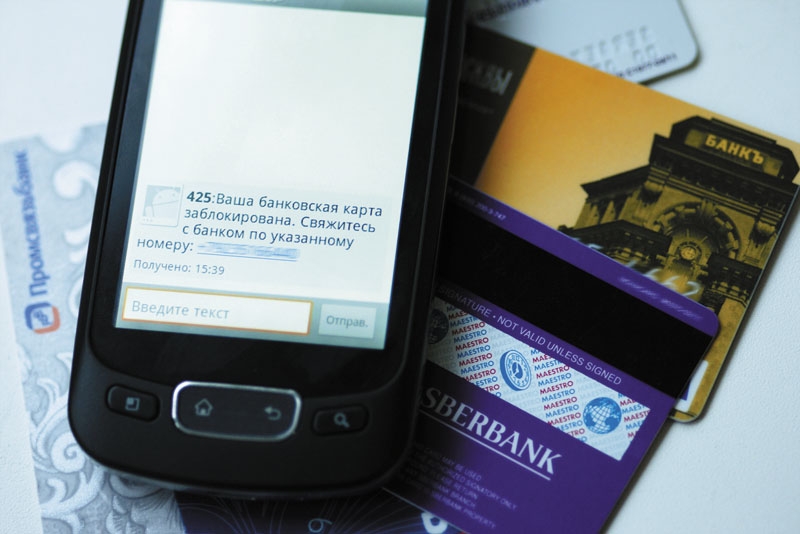

1 января 2014 года вступили в силу отдельные части статьи 9 Федерального закона «О национальной платежной системе» (НПС): теперь банки обязаны уведомлять клиентов о совершении каждой операции с использованием электронных средств платежа (ЭСП), в том числе и пластиковых карт. В соответствии с законом, если клиент уведомляет банк о несанкционированном списании денег со счета карты в течение одного дня, то банк обязан возместить клиенту понесенный ущерб. Кредитная организация может отказать в возмещении только в случае, если докажет, что клиент нарушил правила пользования картой. На проведение расследования по данному факту банку отводится 30 дней, если операция проводилась между счетами внутри страны, и 60 дней при международных расчетах.

При этом способы информирования клиентов законодательно не регулируются и определяются договором с банком. Это предоставляет кредитным организациям возможность выбора наиболее эффективного канала связи с клиентом, отмечают эксперты. Каждый банк на свое усмотрение выбирает тот или иной способ информирования, ознакомиться с данным перечнем можно в договоре, отмечают в пресс-службе ОАО АКБ «ЭКОПРОМБАНК».

«В последней редакции закона об НПС нет прописанной нормы об информировании клиента о совершенных операциях с использованием электронных средств определенным способом. Помимо SMS-информирования банк может использовать также e-mail-рассылку, оповещения в мобильном банке или почтовую рассылку. Это дает определенную свободу для кредитных организаций в выборе канала предоставления информации. Однако ни один из указанных способов не дает стопроцентной гарантии доставки уведомления (за исключением курьерской доставки клиенту лично в руки). Как правило, банки останавливаются на SMS-информировании и e-mail-рассылке либо определяют в договорах несколько способов информирования в рамках закона», – отмечает Наталья Кондрашова, директор банка «БКС Премьер» в Перми.

Мошенники смогут используют «пробелы» в новом законодательстве, и потребовать вернуть деньги, которые сами и спишут.

По мнению Андрея Рычкова, руководителя компании «Биллинговые системы», оперативное информирование клиента возможно только через SMS-рассылку. «Если в договоре с банком не прописано получение информации по номеру сотового телефона, то клиенту необходимо предоставить эту информацию. Потому что в актуализации своих контактных данных должен быть заинтересован, прежде всего, держатель карты», – поясняет Андрей Рычков. Об этом же говорят и специалисты кредитных организаций. «Банк информирует клиента согласно тем данным, которые предоставлены клиентом, и выполняет свои обязательства согласно договору. Ответственность за актуальность и корректность данных несет клиент», – сообщили «bc» в пресс-службе ЭКОПРОМБАНКа.

В последние дни 2013 года в ряде СМИ появилась информация о возможном блокировании банковских карт, информация о владельцах которых отсутствует у кредитной организации. По словам Андрея Рычкова, некоторые банки действительно могут ограничить использование банковской картой вплоть до полной ее блокировки: ведь если банк не проинформировал клиента о совершении операции, это будет прямым нарушением закона о НПС. «По закону кредитная организация вправе отказать клиенту в заключении договора об использовании электронного средства платежа либо приостановить использование клиентом ЭСП в соответствии с договором. Поэтому при отсутствии актуальных данных клиента банк оставляет за собой возможность ограничить с 1 января 2014 года операции с использованием пластиковой карты, не ограничивая при этом операции клиента по своим счетам без использования ЭСП», – поясняет Наталья Кондрашова.

В актуализации контактных данных заинтересован прежде всего держатель карты.

По официальной информации регулятора, банковская карта может быть блокирована по инициативе кредитной организации только при нарушении клиентом договора. «В связи с этим блокировка банковской карты не может осуществляться по причине отсутствия в кредитной организации информации для связи с клиентом, в том числе по уже заключенным ранее договорам с клиентами, не учитывающим требования статьи 9 Федерального закона «О национальной платежной системе», – сообщает пресс-служба Банка России.

Эксперты отмечают, что изменение в законодательстве может грозить ростом мошеннических операций. С вводом текущей редакции закона существуют риски того, что группы мошенников будут пытаться использовать «пробелы» в 9-й статье в своих целях и пытаться получать от банка возмещение по операциям, которые якобы они совершали, считает Юрий Божор, начальник управления пластиковых карт Банка «Открытие». «Банк будет с этим бороться, но, безусловно, ситуация не очень приятная», – поясняет эксперт. По его словам, в случае подозрения на мошеннические действия или компрометацию карты будут предприниматься адекватные меры, в том числе и блокировка, право на которую присутствует в Договоре с клиентом, поясняет Юрий Божор.

«Кроме того, кредитные организации в случае мошенничества при использовании электронных средств оплаты обязаны доказать, что информировали клиента о совершении транзакции. Если банк не может этого доказать, то риски, связанные с выплатой компенсации клиенту, ложатся на него. Конечно, это невыгодно банку, и это еще одна причина, по которой кредитные организации будут блокировать «спящих клиентов», – рассказывает Андрей Рычков.