2011 год стал годом бурного роста для рынка ипотечного кредитования. Восстановившись после кризиса, банки стали развивать данное направление и активно конкурировать между собой, запуская новые кредитные продукты, предлагая гибкие условия и снижая ставки. На сегодняшний день 45 банков в Пермском крае занимается выдачей ипотеки. За 2011 год их общая численность выросла на 2 — в крае открылись филиалы АКБ «ФОРА-БАНК» и АКБ «МОСОБЛБАНК».

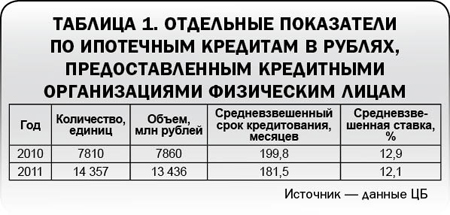

В результате количество рублевых кредитов, выданных банками Пермского края на покупку жилой недвижимости, выросло почти в два раза, а их объем вырос на 71 % и составил на 1 января 2012 года 13,4 млрд рублей (см. таблицу 1). Кроме того, на 1 % увеличилась доля ипотечных кредитов в общем объеме кредитного портфеля пермских банков (с 13 % до 14 %). Средняя процентная ставка по ипотеке за 2011 год немного снизилась и составила 12,1 % (в 2010 — 12,9 %). Срок кредитования также сократился с 17 до 15 лет.

Лидером жилищного кредитования в Пермском крае остается Западно-Уральский банк Сбербанка России. Его доля на рынке ипотеки составила по итогам 2011 года 65 %. По сравнению с предыдущим годом объем выданных Сбербанком жилищных кредитов увеличился более чем на 43 %, а количество таких кредитов увеличилось почти на 35 %.

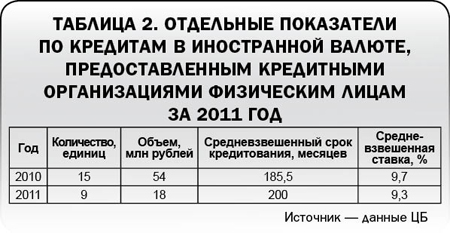

Однако если сфера рублевого кредитования выросла, то спрос на ипотечные кредиты в иностранной валюте даже при понижении средней процентной ставки существенно упал: за 2011 год банками Пермского края было выдано всего 9 кредитов в иностранной валюте. Для сравнения в 2010 году их количество составило 15 (см. таблицу 2). При этом объем ипотеки, выданной в 2011 году в иностранной валюте, снизился в 3 раза (с 54 до 18 млн рублей).

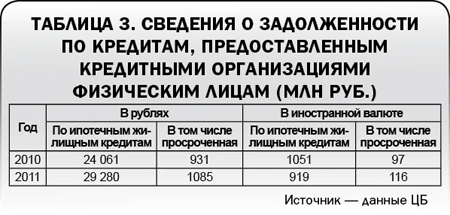

Оживление пермского рынка жилищного кредитования способствовало и росту задолженности. По итогам 2011 года задолженность по ипотечным кредитам, выданным в рублях, увеличилась на 22 % и составила 29,2 млрд рублей (см. таблицу 3). Аналогичный показатель для ипотеки в иностранной валюте упал с более чем 1 млрд до 919 млн.

По объему просроченной задолженности для рублевых ипотечных кредитов в 2011 году был также отмечен небольшой рост — на 7 %, однако доля просроченной задолженности в общем объеме задолженности по ипотеке осталась на том же уровне (3,7 %). Для ипотечных кредитов в иностранной валюте ситуация оказалась противоположной: по ним доля просроченной задолженности в общем объеме задолженности по валютным жилищным кредитам выросла более чем на 3 %.