В настоящее время у большинства жителей Пермского края, как и всей России, отсутствует возможность приобрести собственное жилье, будь это дом или квартира, не прибегая к рассрочке платежей или ипотечному кредиту. Одновременно с этим большинство банков либо приостановили выдачу ипотеки, особенно при покупке жилищных объектов, находящихся только на стадии строительства, либо существенно ужесточили условия ее выдачи. По словам генерального директора группы компаний «Доступное жилье» Александра Денисова, в России все схемы приобретения жилья проработаны очень слабо и опыта у населения в отношении их применения практически нет. «Даже ипотека в России появилась сравнительно недавно, ипотечный бум начался лишь в 2005 году», – замечает он.

По мнению Николая Демкина, генерального директора Пермского завода силикатных панелей, сегодня ипотечный кредит – бремя, взять на себя которое может только семья с достаточно высоким уровнем дохода. По его оценке, при нынешних процентах по ипотеке доход у семьи из трех человек, приобретающей 2-комнатную квартиру, должен быть не менее 70–100 тыс. рублей в месяц. Для сравнения: денежные доходы Пермского края за первый квартал 2009 года, по данным Пермьстата, составили 14,5 тыс. рублей в месяц на душу населения.

Альтернативой ипотеке называют такие способы приобретения жилья, как долевое участие в строительстве и жилищные кооперативы. Однако, по мнению экспертов «bc», противопоставлять их друг другу не стоит. Сотрудник кооператива «Мой дом» Юлия Решетникова утверждает, что нужно выбирать инструмент или совокупность инструментов финансирования, которые максимально соответствуют конкретной задаче строительства для строителей и инвесторов, а также с доступной ценой и рассрочкой для будущих жильцов. Как утверждает Николай Демкин, все формы приобретения жилья, будь это договоры долевого участия в строительстве, жилищные кооперативы, строительно-сберегательные кассы и договоры купли-продажи готового жилья, равноценны, а конечный результат в любом случае зависит от надежности организации-застройщика или «чистоты» документов на продаваемое готовое жилье.

Алевтина Романова, заместитель генерального директора ОАО «Камская долина»:

– Человека в первую очередь интересует квартира в определенном доме, а та или иная схема приобретения зависит от объекта. Если покупатель может полностью заплатить за жилье еще до окончания строительства, то он пользуется «долевкой». Если такой возможности нет, то он вступает в кооператив. При этом обе формы наиболее защищены с точки зрения закона.

В доле. Несмотря на то что Федеральный закон № 214 «Об участии в долевом строительстве…» был принят еще в 2004 году, строительные компании неохотно работали по этой схеме. В частности, как рассказали «bc» в строительной группе «Камская долина» и ПЗСП, они начали работать по «долевке» сравнительно недавно. По словам Николая Демкина, до тех пор, пока договоры долевого участия были ущербны для застройщика, ПЗСП работал через жилищные кооперативы, но после внесения поправок в ФЗ, которые уравняли в правах и дольщика, и застройщика, предприятие стало работать и по «долевке». Прежде всего, права застройщика ущемляются в вопросе о расторжении договора долевого участия дольщиков в одностороннем порядке. Это подтверждает и Юлия Решетникова. По ее словам, закон, защищая дольщиков, дает им массу возможностей наживаться на застройщиках. «Например, по закону, за задержку на два-три месяца один дольщик вправе получить значительную сумму, а если все дольщики многоквартирного дома предъявят компании такие претензии, то она будет разорена», – поясняет г-жа Решетникова.

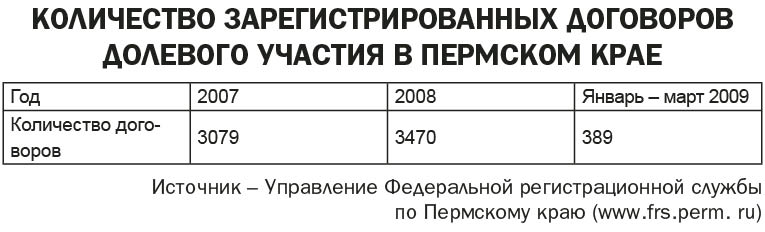

По оценке Алевтины Романовой, по «долевке» в Пермском крае работает незначительный процент строительных организаций. Это следует и из данных Федеральной регистрационной службы. По итогам первого квартала 2009 года Управление ФРС по Пермскому краю зафиксировало снижение количества зарегистрированных договоров участия в долевом строительстве в 2,4 раза, по сравнению с первым кварталом 2008 года. По данным ФРС, всего в первом квартале зарегистрировано 389 договоров. Николай Демкин сзывает это с тем, что спрос на жилье значительно сократился, следовательно, в будущем году объем предложения на рынке еще упадет.

Александр Денисов:

– На сегодняшний день действительно идет снижение объемов долевого строительства. Кроме того, и банки практически не выдают кредитов под «долевку», основная масса кредитных организаций готова предоставить кредит только после возникновения права собственности на жилье. Из общего объема жилья, построенного в рамках долевого участия в 2008 году, только 12 % строителям продать не удалось, в 2009 году эта цифра составит порядка 40 %. А в 2010 году реализованным может оказаться только 2–3 % жилья.

Долевое строительство таит в себе риски как для дольщика, так и для застройщика. По словам Бориса Калганова, директора отделения агентства недвижимости «МИАН» в Перми, главный риск дольщика – это отсутствие гарантий реализации проекта, возможные проблемы технического и бюрократического характера на стадии ввода дома в эксплуатацию, а также мошенничество.

Борис Калганов:

– Самый опасный момент как для застройщика, так и для дольщика – замораживание строительства. Причин приостановки строительных работ может быть множество: неплатежи участников договора долевого участия, неадекватное руководство строительством, ошибки генподрядчика, низкое качество материалов и прочее. В ряде случаев даже при наличии правильно оформленных договоров сложно истребовать жилье. Не исключена и возможность мошенничества. Данный риск можно минимизировать, проанализировав предложения рынка, репутацию застройщика, разрешительную документацию на объект и правильность составления договора долевого участия в строительстве.

Николай Демкин советует самостоятельно посещать строительные площадки, где каждый может убедиться, что опубликованная информация соответствует действительности и работа на стройке идет.

Несмотря на ряд недостатков, «долевка» имеет и неоспоримые плюсы. Для застройщиков это быстрое получение «живых» денег, позволяющих начать строительство. Дольщик в свою очередь может приобрести жилье с новыми инженерными коммуникациями по более приемлемой цене, ведь в зависимости от сроков сдачи разница в цене на начальном этапе строительства и при сдаче здания может достигать 30 %.

Вместо ипотеки. Приобрести жилье, не прибегая ни к банковской ипотеке, ни к долевому строительству, позволяют жилищные кооперативы (ипотечные, накопительные, строительные). Соответствующий Федеральный закон № 215 «О жилищных накопительных кооперативах» был принят в 2004 году. По словам Александра Денисова, выбирая кооператив или иную финансовую строительную организацию, необходимо обращать внимание на то, какой период времени существует организация, какой филиальной и агентской сетью располагает, а также какие использует технологии и программы приобретения жилья. «Важен и момент, входит ли компания в состав общественных организаций, контролирующих их деятельность», – замечает эксперт «bc». Борис Калганов основной опасностью кооперативов называет то, что человек, вступивший в них, не является приобретателем квартиры, он всего лишь собственник пая в кооперативе.

Юлия Решетникова в свою очередь называет такое преимущество жилищных кооперативов, как низкие процентные ставки на кредит ЖНК, которые начинаются от 3 % годовых. По словам Александра Денисова, преимущества ипотечного кооператива в том, что недвижимость приобретается в собственность пайщика с залогом на кооператив.

Юлия Решетникова:

– Кооператив также не ограничивает возрастной предел заемщиков. Ведущие активный образ жизни пенсионеры часто становятся членами ЖНК и КПКГ, в то время как банковская ипотека отказывает в кредите даже тем, кому до пенсионного возраста еще далеко. Кооперативы могут финансировать строительство на начальном этапе по самым низким ценам, тогда как при других вариантах (банк, долевое участие) приобрести такое строящееся жилье нельзя. Кроме того, вместо денег в качестве взноса возможно внести имущество – имеющееся жилье или жилищный сертификат.

Собеседница «bc» также отмечает, что в условиях снижения активности банков в выдаче ипотечных кредитов кооперативные схемы стали пользоваться большей популярностью. Аналогичную тенденцию отмечают и строители.

Как в банке. В России может заработать еще один способ приобретения жилья – строительные сберегательные кассы. Эксперты «bc» утверждают, что соответствующий закон еще не принят, но в ближайшее время будет рассмотрен Государственной думой. По словам Алевтины Романовой, строительных сберегательных касс (ССК) в России в чистом виде нет, но есть разного рода гибриды. «При создании «Камской долиной» кооператива «Синица» за основу как раз брался немецкий опыт ССК», – поясняет г-жа Романова.

Законопроект о ССК появился еще в 2007 году, однако до сих пор статуса Федерального закона не приобрел. Александр Денисов связывает это с наличием лоббирования со стороны банковского сектора: ведь ССК в некоторой степени будут представлять собой альтернативу банкам и тем самым конкурировать с ними. Принцип работы ССК таков: вкладчик вносит в течение определенного срока вклады фиксированного объема, когда накопленная им сумма составит 30–50 % от стоимости квартиры, вкладчик приобретает право на получение кредита в объеме, необходимом для ее покупки. «Банки сегодня требуют те же 30–50 % первоначального взноса, который тоже необходимо накопить», – отмечает Александр Денисов. Как подчеркивают авторы законопроекта, замкнутость финансовых потоков ССК позволяет устанавливать относительно низкие, независимые от колебаний финансового рынка процентные ставки как по вкладам, так и по кредитам.

Александр Денисов полагает, что стройсберкассы являются реальным инструментом, позволяющим приобрести жилье среднему классу. «Сейчас население со средним уровнем дохода фактически вырвано из процессов, позволяющих приобрести жилье в рассрочку. С одной стороны, они не могут рассчитывать на получение ипотечного кредита, а с другой – они не подпадают под ту категорию, которая пользуется субсидиями от государства. ССК же как раз нацелены на средний слой, – уверяет эксперт «bc». – По сути, это узконаправленный банк, позволяющий получить жилищный кредит».

Справка «bc»:

Существуют несколько форм кооперативов. В жилищных накопительных кооперативах (ЖНК) требуется накопить или внести единовременно не менее 30 % от стоимости приобретаемого жилья, остальную часть вносит ЖНК. При этом не нужны ни поручители, ни справки, поскольку до полной выплаты кредита жилье остается в собственности кооператива. Как правило, процентные ставки в ЖНК значительно ниже, чем при ипотечных кредитах, и по сравнению с ипотекой ЖНК дешевле в 2 раза. Жилищные строительные кооперативы (ЖСК) основаны на принципе, аналогичном ЖНК, с той лишь разницей, что ЖСК создается специально для строительства конкретного объекта и оплачивает его возведение. В теории схема приобретения жилья через ЖСК выглядит так: вступление в кооператив, уплата членских и паевых взносов и выход из кооператива с передачей жилых помещений членам кооператива. На практике такая схема нередко дает сбои: бывают случаи, когда члены кооператива получают жилье либо с большим опозданием, либо имеют в итоге недостроенную бетонную коробку, такие же случаи встречаются и при строительстве домов строительных организаций, работающих вне ФЗ № 214. Кредитно-потребительский кооператив граждан (КПКГ) работает как ЖНК и ЖСК, единственным отличием является то, что КПКГ сразу передает квартиру в собственность члену кооператива, а затем она становится залогом по займу, по такой же схеме приобретают жилье ипотечные кооперативы.

По данным президента группы компаний «Доступное жилье» Любови Денисовой, наиболее известными долгостроями в Перми являются дома по таким адресам, как ул. Горького, 5, ул. Островского, 30, ул. Давыдова, 11.