Business Class проанализировал, какую доходность принесли вложения в те или иные инструменты за 2014 год, если бы инвестор вложил в них 1 миллион рублей. Оказалось, что акции некоторых российских компаний принесли бы больший доход, чем покупка иностранной валюты.

Валюта

За 2014 год американский доллар вырос на 71,9%, евро – на 52%. Таким образом, девальвация рубля привела к тому, что держатели рублей потеряли 41,8%, тогда как инвесторы, которые вложили средства в доллары и евро смогли увеличить свое состояние на 71,9% и 52% соответственно.

«Используя валютную секцию ММВБ, инвестор с 1 млн рублей мог приобрести 30 лотов долларов (каждый из них соответствует 1000 $). В начале года курс находился на уровне 33,05 руб. Продав свои 30 лотов долларов 30 декабря 2014 года по 55 рублей, инвестор мог заработать 658,5 тыс. рублей.

Аналогично инвестор с 1 млн рублей мог приобрести 22 лота евро (каждый лот соответствует 1000 €) по курсу 45 рублей. В конце года курс евро находился на уровне 69 руб., соответственно, в результате инвестор мог получить 528 тыс. рублей», – рассказал «bc» Антон Королик, управляющий директор ИК «ВИТУС».

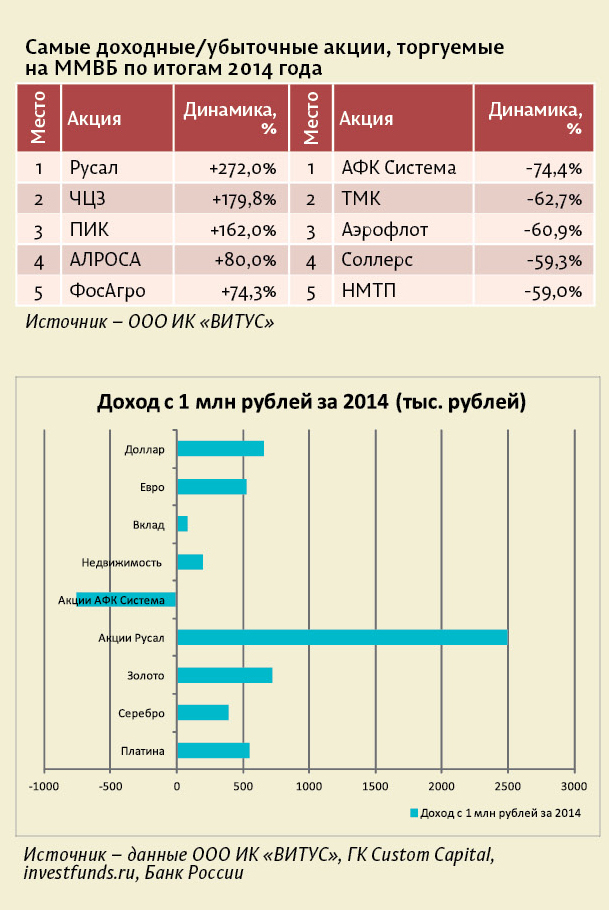

Акции

По данным ООО ИК «ВИТУС», лидером роста по итогам 2014 года стали российские депозитарные расписки компании «Русал». «Основная часть расходов компании выражена в рублях, а выручка в долларах, что позволило компании существенно улучшить свои финансовые показатели благодаря ослаблению российской валюты. Также от девальвации рубля выиграли другие компании-экспортеры, чьи акции показали опережающий рост: Челябинский цинковый завод «АЛРОСА» (добывает 97% алмазов России) и «ФосАгро» (производит сложные и фосфатные удобрения). Выбиваются из этого списка российский девелопер «ПИК», акции которого выросли за 2014 год на 162% на фоне скупки акций основными акционерами компании, а также роста цен на недвижимость», – поясняет Антон Королик.

Явным аутсайдером по итогам 2014 года стали акции АФК «Система» на фоне предъявления обвинений основному владельцу АФК «Система» Владимиру Евтушенкову по факту хищения акций предприятий башкирского ТЭК и их легализации. «В конце года все обвинения в отношении Владимира Евтушенкова были сняты, что позволило акциям АФК «Система» отыграть часть потерь. Другие акции-аутсайдеры стали жертвами слабого рубля и спада в российской экономике», – добавляет Антон Королик.

Соответственно инвестор, с 1 млн. рублей получил бы следующие результаты (без учета выплаты дивидендов): в случае приобретения акций компании «Русал», он смог бы заработать 2,5 млн рублей, а при покупке акций «АФК Система» - потерять 754,8 тыс. рублей, поясняет Антон Королик.

Недвижимость

По оценкам Алексея Еремина, генерального директора девелоперской компании ООО «БриГ-Девелопмент», в 2014 году цены на недвижимость выросли на 6-8 %. «Рассматривать вложения в недвижимость как высокодоходный инструмент я бы не стал, плюс различные хлопоты по оформлению и содержанию помещений. Конечно, при использовании объекта в коммерческих целях (например, сдача в аренду) можно дополнительно зарабатывать от 6 до 10% годовых, что позволяет при стабильной экономической ситуации быть чуть доходнее банковских депозитов с учетом роста цен на недвижимость. Но все-таки этот рынок скорее является инструментом для долгосрочных инвестиций, зачастую для сохранения капитала и его капитализации», – полагает Алексей Еремин.

По его словам, вложив средства в покупку квартиры на начальном этапе строительства в начале 2014 года, можно было как заработать до 20% годовых, так и не получить никакого дохода. «Покупка квартир на начальном этапе строительства несет в себе повышенные риски. В результате застройщик вынужден стимулировать спрос за счет более низких цен на ранних этапах строительства. Покупка квартир на ранних этапах оправдана в случае уверенности в качестве и платежеспособности застройщика, а также если квартиры имеют повышенную ликвидность (удачное месторасположение дома и формат квартир хорошо вписывается в рынок). На рынке 2014 году можно было заработать и 20% годовых, и не заработать на объектах, где задерживаются сроки строительства», – поясняет Алексей Еремин.

Вклады

По данным Банка России, максимальная процентная ставка по вкладам в рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, на первую декаду января 2014 года составляла 8,31% годовых. Таким образом, инвестор, разместив в начале ушедшего года 1 млн рублей под такой процент, смог бы заработать 83,1 тыс. рублей.

Драгоценные металлы

Согласно данным сайта investfunds.ru, цена на золото на 1 января 2014 года составляла 1 261,58 рубля за 1 грамм. За год этот металл прибавил в стоимости 72,47%, достигнув на 30 декабря 2014 года 2 175,83 рубля за 1 грамм.

Цена на серебро за 2014 год увеличилась с 20,63 до 28,74 рубля за 1 грамм. Рост составил 39,3%. Что касается платины, то за 2014 год она подорожала на 55,4%: с 1425,9 рубля до 2215,92 рубля за 1 грамм. Стоит отметить, что пики роста драгоценных металлов пришлись на декабрь, в первую очередь они связаны с обесценением российской национальной валюты.

Осторожнее и осторожнее

Несмотря на высокие ставки по вкладам в коммерческих банках, клиенты стали все чаще выбирают государственные кредитные организации, а некоторые – и вовсе предпочитают хранить наличные.

По словам Алексея Машеры, старшего аналитика банка «ГЛОБЭКС» (Группа Внешэкономбанка), сегодня из-за ситуации на валютном рынке и санкций клиенты становятся более осторожными. «Это касается и физических, и юридических лиц. На фоне отзыва лицензий клиенты серьезнее начинают задумываться о том, где открывать расчетный счет и хранить свои сбережения, выбирая надежные банки. В последнее время наблюдается переориентация вкладчиков в сторону государственных финансовых институтов. Некоторые клиенты, опасаясь за сохранность своих средств, и вовсе предпочитают закрыть вклады и хранить деньги в ячейках, ведь из ячейки деньги уже никуда не пропадут, пусть этот метод и не принесет прибыли», – отмечает Алексей Машера.

Ряд банков предлагают вклады с доходностью порядка 20% годовых, а максимальная ставка ТОП-10 крупнейших банков по привлечению депозитов уже вторую декаду января держится на уровне 15,325%. Снижение ставок по вкладам эксперты «bc»связывают с некоторым «отрезвлением» банковского рынка и подготовкой Центробанка к снижению ключевой ставки. «Если год назад, когда ключевая ставка была в районе 5% годовых, лучшая доходность по депозитам составляла около 10%. При сегодняшней ключевой ставке в 17% годовых, добавляя те же 5% как плату за длительный срок размещения депозита и за риск, связанный с доверием самому банку, мы выйдем на ставку 20-22%, что должно быть адекватной цифрой. Текущее незначительное снижение ставок – это небольшое отрезвление банковского рынка после паники, вызванной действиями ЦБ РФ. Поэтому если ключевая ставка не будет снижена, то депозиты ниже 20% годовых не будут интересны, так как есть альтернатива в виде облигаций», – считает Сергей Чернов, старший преподаватель кафедры финансов, кредита и биржевого дела экономического факультета ПГНИУ, соучредитель Инвестиционной группы «Свободный капитал».

Вероника Федосеева, старший преподаватель кафедры предпринимательства и экономической безопасности экономического факультета ПНГИУ, связывает уменьшение процентных ставок по банковским вкладам с тем, что Центробанк РФ готовится снизить ключевую ставку на 2-3 п.п. в первом квартале 2015 года. «16 января о возможности снижения ставки в ближайшее время сообщал первый зампред Банка России Алексей Симановский, а на Гайдаровском форуме об этом говорил помощник Владимира Путина Андрей Белоусов. Ряд банков недавно также выступали с инициативой опустить ставку ЦБ хотя бы до 15% годовых в январе, а затем постепенно вернуть ее на прежний уровень в 10,5% годовых. Поскольку повышение ключевой ставки до 17% годовых ударило по спросу на кредиты, банкам трудно обеспечить высокую доходность по вкладам. Единственная возможность для банков заработать сейчас – это спекулятивные атаки на рубль, дестабилизирующие российскую экономику», – отмечает Вероника Федосеева.

Алексей Машера, старший аналитик банка «ГЛОБЭКС» (Группа Внешэкономбанка):

– Есть категория граждан, которая особо остро реагирует на повышение курса доллара. Несмотря на сообщение о том, что снижение стоимости рубля по отношению к основным валютам можно объяснить действиями спекулянтов, многие клиенты начали активно скупать доллары и евро, переводят свои рублевые вклады в валютные. Есть также еще одна категория граждан, которые предпочитают вкладывать свои сбережения в покупку имущества: недвижимость, автомобили и т.д.

Некоторые вкладчики нашли альтернативу вложению средств в банки и переключили свое внимание на ПИФы. Таким образом, они могут и сохранить свои сбережения во время нестабильной ситуации и лишения лицензий у банков, и заработать на колебаниях курсов, что способствует получению быстрой прибыли. Однако здесь нужно быть предельно осторожным и разборчивым, оценив возможные риски.

Что касается акций, то, на мой взгляд, сейчас привлекательным выглядит потребительский сектор, а также отдельные бумаги эмитентов из других отраслей. В период падения цен на энергоносители (нефть, газ) привлекательно смотрятся компании-потребители этих ресурсов. Неплохо выглядят акции производителей удобрений, поскольку цены на последние остаются стабильными. На российском рынке – это в первую очередь акции компаний «Фосагро», «Акрон», «Уралкалий». Можно выделить бумаги Московской биржи, в связи с повышенной волатильностью на рынке, и, как следствие, возросшими объемами, а также работой по привлечению частных инвесторов (индивидуальные инвестиционные счета).

Сергей Чернов, старший преподаватель кафедры финансов, кредита и биржевого дела экономического факультета ПГНИУ, соучредитель Инвестиционной группы «Свободный капитал»:

– 2014 год со счетом 80:36 выиграл у всех инвестиционных аналитиков, которые в самом негативном сценарии говорили о курсе доллара в районе 33-36 рублей на конец 2014 года. Я не хочу стать одним из этих проигравших по итогам 2015 года. Манипулятивность и зависимость курса рубля от политических решений и действий ЦБ РФ настолько велика, что прогноз и в 40 рублей за доллар, и в 120 может реализоваться с успехом, причем оба сценария могут воплотиться в жизнь в течение одного года. Я не вижу пока предпосылок ослабления доллара по отношению к другим валютам.

Вспомним, что рост курса доллара стимулировал увеличение продаж товаров длительного пользования и недвижимости во втором полугодии 2014 года и подстегивал потребителей совершить сейчас те покупки, которые они планировали совершить в 2015 году и даже в 2016-м. Наступил 2015 год, ключевая ставка 17%, происходит повышение ставок по потребительским и ипотечным кредитам, по кредитам предприятиям и девелоперам. Все это и повышенный спрос 2014 года приведет к снижению спроса в 2015 году, а за счет инерционности процессов это может произойти в конце 2-3-го кварталов, наслоившись на сезонное снижение потребления в середине года.

Вероника Федосеева, старший преподаватель кафедры предпринимательства и экономической безопасности экономического факультета ПНГИУ:

– Для получения высокой доходности в краткосрочной перспективе наиболее привлекательны, к сожалению, спекулятивные инструменты. Это связано с нестабильностью финансового рынка России, его крайней уязвимостью для спекулятивных атак. В частности, доходность по спекуляциям на валютном рынке против рубля составляла в октябре-ноябре до 400% годовых, а в «черный вторник» 16 декабря превысила 1000%. Поскольку никто не понес ответственности за манипулирование рынком, спекулятивные атаки будут продолжаться и далее и приносить сверхдоходы спекулянтам. Непосредственно сегодня мы наблюдаем ту же картину.

С точки зрения сохранения сбережений на долгосрочную перспективу, обычно в кризисные времена для этих целей используются драгоценные металлы.

Что касается обычных граждан, то я соглашусь с точкой зрения ряда аналитиков о том, что для российского населения на сегодняшний день надежных инструментов инвестирования не существует. Актуальны инвестиции в человеческий капитал (здоровье, образование), в улучшение условий быта (дача, автомобиль, жилье).

Сергей Бровцев, генеральный директор группы компаний Custom Capital:

– Спрогнозировать курсы доллара и евро сложно, потому что их привязали к цене на нефть, которая непредсказуема. Если говорить о сегодняшнем курсе, когда 65 рублей за доллар и более 70 за евро, то он уже превысил психологический рубеж для потребителей. Многие не понимают, для чего им покупать валюту, потому что за границу ездить никто не готов по таким ценам, как и покупать товары для повседневного использования в два раза дороже.

После колебаний в пределах 20-30% в дальнейшем курс пойдет вниз, потому что по такой стоимости в Россию вряд ли кто-нибудь будет привозить товар, который люди способны покупать. Это будет сказываться на курсе валют, и весной, вероятно, будет бум личных подсобных хозяйств, когда люди начнут максимально снижать потребление покупных товаров, что скажется и на внешнеторговом балансе.

Кратно уменьшится количество отдыхающих за границей. Возможно, это положительно скажется на нашей экономике, потому что отдыхающие раньше вывозили огромные суммы за рубеж. В такой ситуации может развиться внутренний туризм.

Сейчас зарождается тенденция некоторых стран отказываться от расчетов в долларах, и это постепенно будет «давить» на доллар.