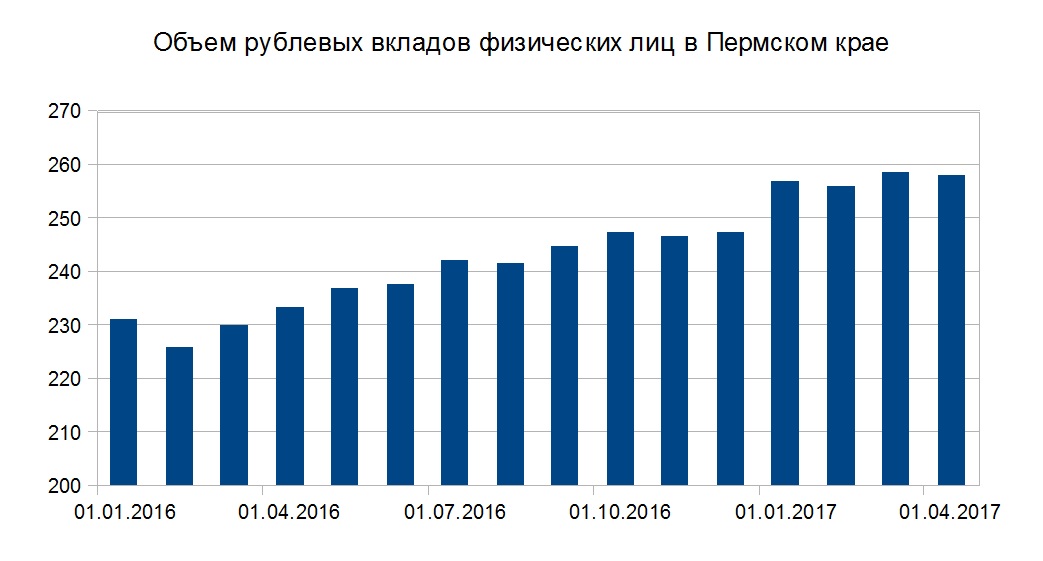

По данным ЦБ РФ, на 1 апреля 2017 года объем банковских вкладов физических лиц в Пермском крае составил 257,9 млрд рублей. Это почти на 10% больше, чем годом ранее.

Эксперты, опрошенные Business Class, связывают рост объема рублевых вкладов не только с укреплением рубля, но и с желанием потребителей защитить свои деньги от инфляции любыми способами – а банковские депозиты на сегодняшний день по-прежнему остаются самым доступным вариантом.

«Сегодня основной целью открытия вклада является не преумножение средств, а защита их от инфляции, – говорит директор сети операционных офисов «Райффайзенбанка» по Пермскому краю Михаил Красных. Ранее эффективным способом инвестирования считалась покупка недвижимости. Но после возникновения проблем у ряда застройщиков пермяки стали искать иные варианты вложения накоплений».

Директор филиала «БКС Премьер» в Перми Наталья Кондрашова считает, что помимо укрепления отечественной валюты на рост объема вкладов повлияло снижение ставок на депозиты: «Ставки по краткосрочным валютным депозитам стали близки к нулю, это сблизило их по форме сбережений с банковской ячейкой для безопасного хранения валюты».

Источник: ЦБ РФ.

Сохранить хоть что-то.

В условиях падениях реальных доходов населения и стагнации уровня заработной платы, вкладчик стремится к тому, чтобы максимально выгодно открыть вклад. В связи с этим он распределяет имеющуюся сумму по разным банкам и следит за сезонными предложениями в кредитных организациях. При этом сумма депозита уменьшается.

«Вкладчики стали более осторожными: многие стараются в один банк не размещать сумму больше страховой – то есть более 1 млн 400 тыс. рублей, – отмечает директор филиала СДМ-банка в Перми Александр Шишмагаев. – Учитывая, что реальные доходы населения продолжают снижаться, количество людей, имеющих возможность откладывать, уменьшается. Следовательно, и доля средств на сбережение сокращается, поскольку меняется структура затрат населения: растет доля затрат на продукты питания, коммунальные услуги, товары первой необходимости».

И все же сбережения пермяков, как и в целом россиян, имеют краткосрочный характер, что, по мнению экспертов, приносит меньший доход, нежели долгосрочная сберегательная модель. При выборе последней вкладчики формируют ту самую «подушку безопасности», сохраняющую накопления в чрезвычайных ситуациях. «Традиционно россияне откладывают во вклад незначительную часть своего ежемесячного дохода. Сбережения носят краткосрочный характер на 1-3 месяца и делаются от случая к случаю. Бывают и ситуации, когда вкладчики из месяца в месяц переоформляют депозит на короткий срок, – подчеркивает заместитель регионального директора по развитию розничного бизнеса ОО «Пермский» ПАО «Промсвязьбанк» Анастасия Плотникова. – К сожалению, лишь малая часть жителей делают сбережения на постоянной основе (по России доля таких вкладчиков не превышает 30% от общего числа людей, открывающих депозиты). При этом вложения на длительные сроки (1-2 года) являются для клиента более выгодными. А формирование сбережений на регулярной основе позволяет через несколько лет сформировать для себя «подушку безопасности», которая защитит от различных непредвиденных ситуаций в жизни».

Наравне с традиционными вкладами пермские банки отмечают нарастающую популярность накопительных счетов и других инвестиционных продуктов. В том числе и за счет того, что ставки по вкладам продолжают падать. «Вклады остаются основным инструментом сбережения средств населения, однако длительное снижение ставок по вкладам привело к сокращению темпов прироста депозитной базы и увеличению спроса на инвестиционные инструменты (облигации, структурные продукты и другие), которые предполагают доходность выше инфляции при зачастую сопоставимых со вкладами рисках», – отмечает Наталья Кондрашова.

С ней соглашаются и в пермском отделении «Райффайзенбанка». «По нашим наблюдениям потребительский спрос вкладчиков постепенно смещается в сторону накопительных счетов, а также приветственных депозитных вкладов в премиальном обслуживании. В нашем отделении за первый квартал текущего года объем средств, размещенных клиентами на накопительных счетах, вырос почти на 15%, – замечает Михаил Красных. – Клиентов привлекает гибкость подобной услуги, отсутствие минимальной суммы вложения и возможность в любое время снять или внести средства на счет».

По сезону.

Сезонные вклады остаются популярными среди пермяков. Именно в период действия сезонных акций практически все депозиты открываются в рамках этих программ. Такой выбор потребителей, в первую очередь, объясняется более высокими ставками. «Как правило, сезонные предложения в банках рассчитаны на короткие сроки, например, на 6 месяцев со ставкой более высокой по сравнению с классическими вкладами на данный срок. Чаще всего сезонные вклады ориентированы на вложения в рублях. Вклады в валюте и так сейчас имеют низкую доходность, на короткие сроки их открывать тем более невыгодно», – поясняет Александр Шишмагаев.

С другой стороны, сезонные вклады позволяют банкам заполнить «белые пятна» по объему вкладов, снижение которых наблюдается в январе и летом. «Сезонными акциями и предложениями банки стараются нивелировать естественное снижение притока вкладов, которое в основном наблюдается в начале каждого года и в летние месяцы. Сезонные вклады обычно чуть более выгодны для вкладчиков, поэтому подобные спецпредложения заметно смягчают для банков временные «провисания», вызванные отпускными периодами», – добавляет Наталья Кондрашова.

Не время для доллара.

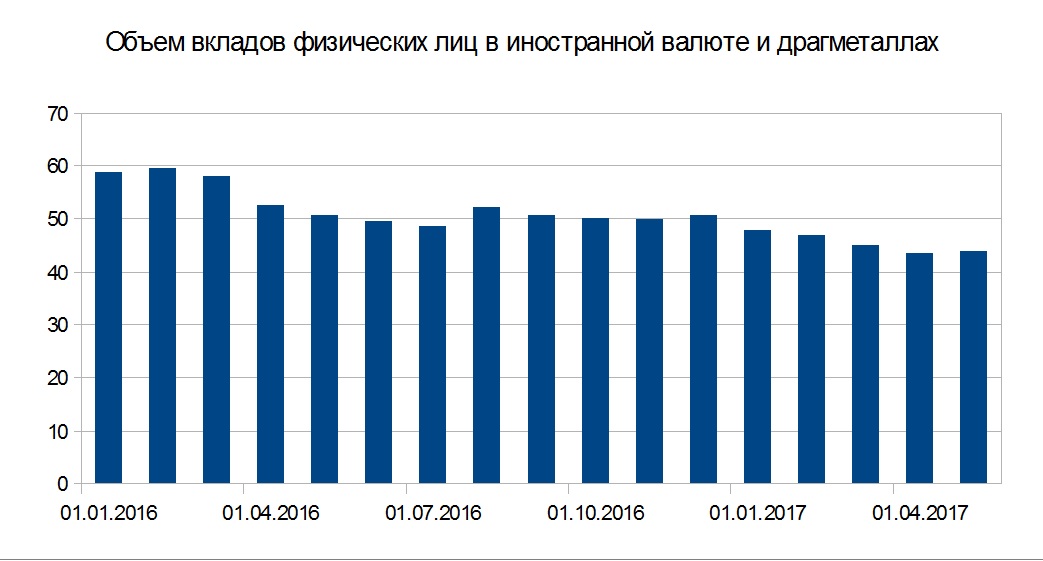

Источник: ЦБ РФ.

При том что рублевые вклады медленно, но верно растут, депозиты в иностранной валюте и драгоценных металлах демонстрируют отрицательную динамику. За год их объем в Прикамье сократился более чем на 20% – с 52,6 млн рублей до 43,5 млн.

Это связано и с укреплением рубля, и с тем, что людям проще хранить средства в той валюте, в которой они предпочитают тратить. А валютные депозиты подходят тем, кто стремится защитить свои деньги от девальвации рубля в долгосрочной перспективе. Но и в этом случае эксперты отмечают, что нужно подгадать удачное время для открытия вклада в иностранной валюте. «В течение всего прошлого года и в первом квартале 2017 года рубль укреплялся по отношению к доллару. Этот факт вместе с низкими ставками по валютным депозитам обеспечили отрицательную доходность валютных инвестиций по сравнению с рублевыми вкладами, – поясняет Анастасия Плотникова. – Валютный депозит может быть выгодным лишь при условии выбора удачного момента покупки валюты и как защита от девальвации рубля на долгосрочном горизонте».

«Кроме того, открывать вклады в валюте стало менее выгодно, поскольку проценты по валютным вкладам упали, они сейчас больше рассматриваются как средство страховки в случае резких колебаний рубля», – добавляет Александр Шишмагаев.

В ближайшем будущем повышения ставок по валютным вкладам не ожидается, скорее они «просядут» еще ниже, считают эксперты. «Диапазон ставок на рынке в текущий момент варьируется от 0,01% до 2,3% — в зависимости от срока и опций. По данным Банка России, сейчас средневзвешенная ставка по системе для годового депозита составляет 0,82% и 0,44% годовых в долларах США и евро соответственно. Вполне возможно, что ставки «просядут» еще ниже», — отмечает директор пермского регионального центра банка «ГЛОБЭКС» Татьяна Рыбаковене.

Прогнозы.

В ближайшее время сберегательная модель пермяков не изменится, и вклады будут расти в пределах своей нормы. Значительного прироста объемов депозитов на рынке, как и его снижения, ожидать не стоит.

«Сберегательные настроения в целом останутся высокими из-за кризисных явлений, поэтому депозитная база продолжит расти, но в символических пределах», – предполагает г-жа Кондрашова.

А тенденция к снижению ставок по вкладам сохранится, считают эксперты. «Ставки по рублевым депозитам до конца 2017 года могут снизиться на 0,5-0,75 процентных пункта. С учетом этого размещение рублевых средств выгоднее осуществлять на более длительный срок, пока ставки еще не упали. Снижение ставок будет стимулировать замедление инфляции и отсутствие у банков потребности в привлечении новых средств, поскольку спрос на кредиты остается низким», – прогнозирует Анастасия Плотникова.

Сейчас самым выгодным вариантом открытия вклада эксперты называют смешанный – совмещение рублевого и валютного счета. «Для того чтобы оптимизировать риски и выгоды от изменения рыночной конъюнктуры, лучше всего диверсифицировать сбережения и держать порядка 65% на рублевом вкладе и около 35% на валютном», – считает Анастасия Плотникова.